Mówi się, że tanie spółki, czyli takie, które mają niskie wartości: ceny do zysku (C/Z), ceny do wartości księgowej (C/WK), ceny do przychodów (C/P) itp. są lepszą inwestycją niż spółki drogie. Czy tak jest na prawdę? I co to znaczy, że spółka jest tania? Czy C/P = 1 to spółka tania? A może C/P = 2 to nadal tanio? Gdzie leży granica taniości? Dziś poznamy odpowiedzi na te pytania.

Aby to zrobić przeprowadziłem test polegający na podzieleniu wszystkich spółek z rynku na 5 portfeli. Nazwijmy je:

- Spółki bardzo tanie

- Spółki umiarkowanie tanie

- Spółki o neutralnej wycenie

- Spółki umiarkowanie drogie

- Spółki bardzo drogie

Zacząłem od pierwszej daty w mojej bazie danych czyli: 28 lipiec 2006 roku. Sprawdziłem jaką wartość wskaźnika C/P (cena do przychodu) miała w tamtym momencie każda spółka obecna wtedy na giełdzie. Oto mały wycinek tabelki, którą stworzyłem. Cała zawiera 224 spółki (tyle było wtedy na giełdzie, obecnie jest ok. 450):

Następnie tak stworzoną tabelkę posortowałem według c/p, tak aby najtańsze spółki (np. C/P = 0.1) znalazły się na początku, a najdroższe (np. C/P = 50) były na końcu. Po posortowaniu podzieliłem dostępne spółki na 5 portfeli w ten sposób, że pierwsze 20% spółek (czyli 45 najtańszych spółek) trafiło do portfela "spółki bardzo tanie", drugie 20% spółek do portfela "umiarkowanie tanie" itd. W ten sposób w każdym z pięciu portfeli znalazło się po 45 spółek. Każdej spółce przydzielono taki sam rozmiar, a więc każda zajmowała tylko nieco ponad 2% swojego portfela.

Następnie sprawdziłem ile zarobiły tak skonstruowane portfele w ciągu najbliższych 4 tygodni, a więc do dnia 25 sierpnia 2006. Zapisałem wyniki i sprzedałem wszystkie spółki ze wszystkich portfeli. Znów sprawdziłem jakie są aktualne wartości C/P dla wszystkich spółek na dzień 25 sierpnia 2006 i na ich podstawie stworzyłem ranking i znów porozdzielałem po 20% spółek do każdego z portfeli, na takiej samej zasadzie jak wcześniej. Po kolejnym miesiącu sprawdziłem ile zarobiłyby portfele. Robiłem tak w kółko dla niemal 9 lat aż dotarłem do dzisiejszej daty.

Dzięki takiej konstrukcji portfeli, w każdym znajdowały się spółki, które dobrze pasowały do jego opisu

Np. Spółka X miała na początku C/P = 0,5. Według rankingu z 28 lipca 2006r. była 30 najtańszą spółką na rynku (z 224 dostępnych). Oznacza to, że została przydzielona do portfela pierwszego czyli "spółki bardzo tanie". W ciągu miesiąca jej kurs wzrósł o 50%, przez co wskaźnik C/P wzrósł do wartości C/P = 0,75. Spółka nie była już tak tania jak wcześniej. Teraz według rankingu była na 60 miejscu z 224 spółek, a więc na kolejny miesiąc trafiła do portfela drugiego: "spółki umiarkowanie tanie".

Dzięki takiemu podejściu nie musiałem z góry ustalać sztywnych kryteriów wejścia do danego portfela (np. C/P < 1), gdyż na razie sam nie wiem jaka wartość okaże się tania, a jaka droga. Dodatkowo zapewniliśmy sobie olbrzymią dywersyfikację każdego portfela (Średnia wielkość pojedynczej pozycji w portfelu to 3%. Dla porównania obecnie w portfelu fundamentalnym jedna spółka ma 10% portfela). Dzięki temu żadna spółka nie mogła w pojedynkę zaburzyć wyników portfela. Co więcej, taki sposób przydziału spółek do portfeli daje gwarancję wypełnienia portfela po brzegi niezależnie od hossy/bessy.

Dodatkowo aby wyniki były bardziej wiarygodne nie brałem pod uwagę:

- spółek o zbyt małym obrocie (minimalny tygodniowy obrót z ostatniego miesiąca musiał być większy niż 400 tys. zł)

- spółek groszowych (cena za jedną akcję musiała być większa niż 0,99 zł)

Oto krzywe kapitału dla poszczególnych portfeli:

Portfel 1: Spółki bardzo tanie:

Portfel 2: Spółki umiarkowanie tanie:

Portfel 3: Spółki o neutralnej wycenie:

Portfel 4: Spółki umiarkowanie drogie:

Portfel 5: Spółki bardzo drogie:

Krzywe bardzo ładnie pokazują jak spółki tanie (pierwsze dwa portfele) odbudowują swoją wartość po bessie z 2008 roku, a spółki neutralne i drogie mają z tym problem.

Przy porównywaniu portfeli najbardziej będzie nas interesował zysk roczny (w tego typu testach pomijamy wszelkiego rodzaju koszty, bo są to tylko poszukiwania tendencji, a nie symulacje realnych transakcji). Najlepszy portfel (nr. 1) osiągnął 9,39% zysku rocznego. Aby stwierdzić czy to dużo czy mało, nie warto porównywać bezwzględnych liczb, ale odnieść je do wartości jaką zarobilibyśmy inwestując w cały rynek po równo.

Ten jeden test wykonywał się ok. 30 min i już traciłem nadzieję, ale w końcu się wygenerował :), a polegał na tym, że od 28 lipca 2006 co miesiąc braliśmy wszystkie spółki co portfela w równych proporcjach i sprawdzaliśmy jak sobie poradzą. W efekcie powstało coś co można by nazwać indeksem nieważonym całego rynku, czyli takim, w którym każda spółka ma taką samą wagę (średnia wielkość pozycji jednej spółki to 0,6%). Oczywiście tutaj także odrzucałem spółki groszowe oraz zbyt mało płynne. Oto krzywa kapitału naszego portfela wzorcowego:

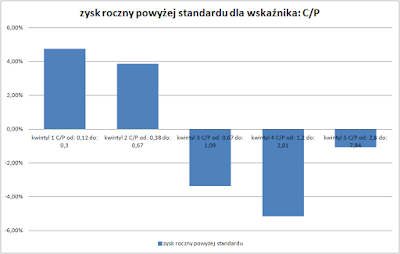

Zysk roczny wyniósł 4,65% czyli to będzie nasz poziom odniesienia (standard) przy porównywaniu wyników wcześniejszych portfeli. Poniższy wykres pokazuje zysk roczny każdego z pięciu wcześniejszych portfeli w porównaniu do zysku osiągniętego przez portfel wzorcowy:

Okazuje się, że

Okazuje się, że

- pierwsze 2 portfele zarobiły aż 4% rocznie więcej niż wzorzec.

- 3 i 4 portfel zarobiły znacznie mniej niż wzorzec.

- 5 portfel zarobił niewiele mniej niż wzorzec.

Całkiem niezły wynik 5 portfela (czyli najdroższych spółek) można łatwo wyjaśnić czymś co nazywa się efektem przetrwania. Polega on na tym, że w naszej bazie danych znajdują się spółki, które są obecnie na giełdzie. Nie ma w niej spółek, które np. były na giełdzie w 2007 roku, ale upadły w czasie bessy w 2008 i wtedy zostały wycofane z obrotu. Spółki, które opuszczają giełdę, to w znacznej większości bankruty, spółki które na kilka/kilkanaście miesięcy przed zniknięciem były w mocnym trendzie spadkowym i z punktu widzenia wskaźnika C/P były bardzo drogie.

Oznacza to, że gdybyśmy uwzględnili je w naszej bazie, to niemal wszystkie z tych spółek, trafiłyby do portfela 5 (najdroższego). Gdyby się tam znalazły, to przez to, że znajdowały się w silnym trendzie spadkowym, mocno pogorszyłyby jego wyniki. W momencie kiedy tych spółek nie ma w naszej bazie, w portfelu 5 znika kilka/kilkanaście bardzo mocno stratnych transakcji przez co wynik portfela 5 jest lepszy niż byłby w rzeczywistości.

Idealnym rozwiązaniem byłoby uwzględnienie w bazie danych wszystkich spółek giełdowych, nawet tych które już nie istnieją, niestety dotarcie do raportów takich spółek (wiele nie ma już stron internetowych), byłoby bardzo kosztowne. Plusem jest to, że efekt przetrwania, o którym mówimy będzie zawyżał wyniki tylko ostatniego portfela, gdyż to tam znalazłyby się bankrutujące spółki, tak że nie ma on wpływu na to co interesuje nas najbardziej, czyli portfele najtańsze.

Mając powyższe na uwadze możemy śmiało powiedzieć, że wskaźnik C/P wykazuje dobrze widoczny trend, który świadczy o tym, że na spółkach tanich zarabia się więcej niż na spółkach drogich.

Na wykresie dopisałem też wartości wskaźnika C/P, które odpowiadają danemu portfelowi. Dokładne ustalenie granic nie jest możliwe, gdyż zależy od sytuacji rynkowej. Np. w czasie hossy wiele spółek jest wycenianych wysoko i spółka z C/P = 1 może być postrzegana jako tania. W czasie bessy wiele spółek jest wycenianych nisko i spółka z C/P = 1 może być postrzegana jako droga.

Poniższe przedziały zostały stworzone tak, że dla każdego portfela sprawdziłem jaką wartość wskaźnika C/P miały spółki kupowana w jego ramach. Następnie posortowałem te wartości (załóżmy dla uproszczenia, że było 100 transakcji w każdym portfelu) i sprawdziłem jaka wartość C/P jest na 25 pozycji i 75 pozycji. Fachowo nazywa się to dolnym i górnym kwartylem, ale chodzi po prostu o to, aby oszacować w jakim przedziale znajduje się większość wartość C/P dla danego portfela.

Gdybym brał średnią, mogłaby ona być zniekształcona przez pojedynczą odstającą wartość (np. jedna spółka może mieć C/P = 1000). Podobny problem mógłbym napotkać gdybym brał największą i najmniejszą wartość z danego portfela.

Oto wartość, które można spotkać w ramach danego portfela:

Najlepiej zachowywały się spółki z dwóch pierwszych portfeli, a więc takie, których spółki w znacznej większości miały C/P mniejszą niż 0,67. Oczywiście nie należy tej granicy traktować jako sztywnej i nieprzekraczalnej, gdyż w rzeczywistości jest ona płynna, ale jeśli już mielibyśmy gdzieś postawić granicę pomiędzy spółką tanią i drogą, to z punktu widzenia ceny do przychodu (C/P) nasz wybór padłby właśnie w okolice 0,67.

Co warto zapamiętać z tego artykułu:

Co warto zapamiętać z tego artykułu:

- Spółki tanie z punktu widzenia C/P pozwalają zarobić więcej niż spółki drogie.

- Granica pomiędzy tanią i drogą spółką przebiega gdzieś w okolicach C/P = 0,67

Teraz już wiecie co wpisywać w wyszukiwarkę jeśli będziecie szukali spółek, które dadzą wam zarobić. Oczywiście to tylko jeden wskaźnik i warto łączyć go z innymi, ale jeśli korci was inwestycja w jakąś spółkę, to sprawdźcie jej wartość C/P. Obecnie aż 66 spółek na rynku ma C/P < 0,67, tak że wybór jest spory.

Druga część tego testu.

Druga część tego testu.

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

22 komentarze:

Bardzo użyteczna analiza.

Czy możemy liczyć na podobną analizę dla wskaźnika ceny do zysku (C/Z) i ceny do wartości księgowej (C/WK)?

Takie jest plan :) Dobrze byłoby sprawdzić wszystkie znane wskaźniki od wartości rynkowej (C/Z itp.) poprzez rentowności (ROE itp.), zadłużenie, przepływy pieniężne, dynamiki zysków i przychodów, dywidendy itd. Trochę tego jest i powoli będziemy testować kolejne wskaźniki :)

Bardzo fajna analiza.

Mnie nasuwa się od razu tutaj pewne ryzyko. Bardzo niski wskaźnik C/P będą miały spółki z małą rentownością sprzedaży netto, czyli te niskomarżowe, które budują swój zysk głównie skalą. Kierując się wyłącznie niskim C/P możemy "wdepnąć" w spółki, które wraz z ogromnymi przychodami niosą ze sobą ogromne koszty, czyli mają niską rentowność. Ryzyko jest takie, że niewielka procentowo jest odległość od strefy straty i łatwo ją przebyć.

O kurczę, tego mi brakowało. Jeśli spojrzymy na maksymalny spadek wartości kapitału dla portfela pierwszego i drugiego, to okazuje się, że w czasie bessy z 2008 roku portfel pierwszy tracił aż 75%, podczas gdy portfel drugi tracił tylko 51%. Wygląda na to, że ekstremalnie tanie spółki spadają znacznie mocniej w czasie bessy niż te, które są po prostu tanie. Później w czasie hossy te ekstremalnie tanie rosną szybciej, więc ostateczny wynik jest na plus, ale w tym ogromnym spadku w czasie bessy widać to ryzyko, o którym piszesz. Aż do twojego komentarza nie potrafiłem wyjaśnić tego zjawiska. Dziękuję :)

Wobec tego testu nie mogę zrozumieć jednej rzeczy - jakim cudem większość funduszy inwestycyjnych osiąga gorsze wyniki niż indeks? Przecież nawet tak proste kryterium pozwala przebić wig o kilka punktów procentowych. Dając dodatkowo proste kryterium np. stabilnej dywidendy lub zysków można spokojnie uzyskać 10% rocznie. Jak to się dzieje, że fundusze uzyskują mniej?

Na słaby wynik funduszy zapewne składa się wiele czynników. Mi do głowy przychodzą dwa:

1) Pierwszy mniej ważny to to, że fundusze z racji bardzo dużego kapitału muszą ograniczać swój wybór tylko do większych i bardziej płynnych spółek. Wiadomo, że małe spółki statystycznie pozwalają zarobić więcej. Gdybyśmy z naszego badania usunęli spółki, które nie łapią się nawet do sWIG80 to wynik najprawdopodobniej byłby nieco gorszy.

2) Ten punkt wydaje się mieć znacznie większe znaczenie dla słabych wyników funduszy: Pamiętajmy, że znaczna większość funduszy nie zarządza stałym kapitałem. W dowolnej chwili mogę wpłacić kilka milionów zł. do funduszu i nikt mi nie powie, że nie mają co zrobić z moimi pieniędzmi, bo mają ich zbyt wiele. Oni żyją z prowizji za zarządzanie pieniędzmi, a nie z wyników, dlatego zawsze będą chętni przyjąć jeszcze więcej pieniędzy w zarządzanie. I teraz najlepsze: w momencie gdy ja wpłacę pieniądze do funduszu (załóżmy, że jest to standardowy fundusz akcji), to oni muszą za nie kupić akcje niezależnie od tego czy mają na to ochotę czy nie. Nie mogą przecież pozwolić sobie na trzymanie moich pieniędzy w gotówce.

Skoro tak, to okazuje się, że to osoby wpłacające pieniądze do funduszy decydują o tym kiedy zwiększyć zaangażowanie na rynku, a kiedy je zmniejszyć (gdy ludzie wypłacają pieniądze to fundusz jest zmuszony sprzedawać akcje).

Jakoś tak się od zawsze dzieje, że najwięcej pieniędzy wpływa do funduszy akcji, gdy hossa jest już bardzo rozdmuchana i będzie się powoli kończyć. Podobnie jest z wypłatami. Najwięcej wypłat z funduszy jest pod koniec bessy, gdy spadki niemal już się skończyły.

Okazuje się więc, że fundusze są zmuszane przez zwykłych ludzi do kupowania dużych ilości akcji pod koniec hossy i do sprzedawania ich pod koniec bessy, czyli w najgorszych możliwych momentach.

Mając takie wyczucie czasu, nawet jeśli wybieralibyśmy same perełki, to i tak byśmy tracili pieniądze, bo nasze największe zaangażowanie przypadałoby np. na lata 2008 i 2011.

Kolejny ciekawy artykuł, choć nie do końca rozumiem po co to jest robione. Do tej pory analizowane były strategie zazwyczaj oparte na kilku kryteriach, wskaźnikach itp. Teraz próbujemy analizować podstawowe składniki tych bardziej skomplikowanych strategii, choć mi osobiście wydaje się, że należałoby szukać jakiś rozsądnych kombinacji (jak do tej pory).

Cały pomysł polega na tym, żeby wiedzieć, który wskaźnik jak mocno wpływa na wyniki strategii. Może się np. okazać, że niektóre wskaźniki, które dotychczas braliśmy pod uwagę nie mają żadnego wpływu na wyniki. (Np. Nam wydaje się, że im spółka ma wyższe marże tym lepiej, a może się okazać, że marże nie mają żadnego znaczenia).

Oczywiście docelowa strategia zawsze będzie kombinacją pojedynczych wskaźników, ale chcąc znaleźć bardzo dobrą strategię bez wiedzy, który wskaźnik jest dobry, a który tylko wprowadza szumy, jesteśmy skazani na błądzenie po omacku i ogromną liczbę prób. Wiedząc, które wskaźniki samodzielnie dają najlepsze rezultaty, później będzie nam łatwiej tworzyć ich odpowiednie kombinacje.

człowieku, przy statystyce matematycznej pomijamy giełdę japońską i dane typu: jak zorza polarna wpłynie na okres godowy wielbłądów egipskich.

sory za wykop, ale czytam całego bloga od początku.

widać, żeś początkujący. inwestowanie to nie hazard. hazard to obstawianie z nadzieją że coś ugramy. inwestycja natomiast to wyrzeczenie się obecnych pewnych korzyści na rzecz niepewnych korzyści w przyszłości. znajdź różnicę.

Nie ma sprawy. Gratuluję wytrwałości, oby więcej takich czytelników ;)

jesteś niesamowity....

tak zwany rentier leży i nic nie robi, a pieniądze będzie miał już zawsze.

nie tak do końca, uściślając nierównomiernie rozkłada się dostęp do informacji i możliwości inwestycyjne przede wszystkim.

po pierwsze - maklerzy instytucjonalni i garstka szefów parkietu mają informację niemalże natychmiast, zanim Ty ją dostaniesz, rynek może to już zdyskontować.

po drugie - niewyobrażalnie duży kapitał, jakim dysponują instytucje inwestujące na giełdzie powoduje, że niejako kreują one rynek.

w niektórych przypadkach pozostaje nam się możliwie najlepiej dostosować.

W krótkim terminie dywidenda rzeczywiście nie ma sensu. Na przykład jeśli spółka wypłaca 10% dywidendy, to dwudniowa inwestycja polegająca na kupnie tuż przed przyznaniem dywidendy i sprzedażą tuż po, nie będzie się opłacać, gdyż tak jak piszesz kurs zostanie ucięty o te 10%, które zostało wypłacone w postaci dywidendy (do tego dojdzie podatek i koszty transakcji, więc niemal na pewno będziemy na minusie).

Cały pomysł z inwestowaniem w spółki dywidendowe nie polega jednak na jakichkolwiek sztuczkach z szybkim kupieniem i sprzedażą, ale na takim samym długoterminowym trzymaniu spółki jak w przypadku tych, które dywidendy nie płacą. Przewagą spółek dywidendowych jest wiarygodność. Wypłacając dywidendę pokazują, że zysk, które wypracowują jest realny i namacalny. Po co spółce taka wiarygodność? Przede wszystkim dzięki niej spółki dywidendowe zachowują się znacznie silniej w czasie bessy, kiedy cały rynek leci w dół.

Wyobraźmy sobie dwie spółki identyczne z punktu widzenia raportu finansowego, z których pierwsza nie płaci dywidendy, a druga to robi. Jeśli akurat na rynku jest panika to obie spółki spadają (wszystkie spółki na rynku spadają). Załóżmy, że spółka pierwsza spada o 75%. Kurs spółki drugiej, także spada, ale jeśli np. początkowo planowana stopa dywidendy wynosiła ok. 5% to po spadku stopa dywidendy wyniosłaby ok 20%, a więc jeśli nawet kurs tej spółki miałby się nie ruszyć przez kolejne 5 lat to nasza inwestycja zwróciłaby nam się w 100%, a nadal mielibyśmy akcje tej spółki. W rzeczywistości, gdyby zanim jakaś spółka, która ma zamiar wypłacać regularnie taką dywidendę, zaczęła mocno spadać, coraz więcej inwestorów zauważyłoby w niej okazję i zaczęło kupować jej akcje windując tym samym kurs do góry.

Dzięki tej odporności na spadki spółki dywidendowe osiągają lepsze wyniki niż te, które dywidendy nie płacą. Robiłem na ten temat badanie: http://10-procent-rocznie.blogspot.com/2014/07/najlepsze-spoki-na-besse.html

Z ciekawości sprawdziłem właśnie z perspektywy czasu, co stało się ze spółkami, które podsunąłeś:

Mostostal Płock wypłacił dywidendę w 2013 (+6,1%) i 2015 (+7,1%) roku, ale nie wypłacił żadnej w 2012 i 2014 roku. Obecnie kurs jest mniej więcej tam samo gdzie był przed trzema laty, ale w międzyczasie kurs spadł o ponad 50%.

Centrum Klima została wykupiona z giełdy po kilku miesiącach od Twojego komentarza po cenie 25% wyższej niż w chwili jego pisania.

Nie najgorzej :)

Z ciekawości sprawdziłem właśnie z perspektywy czasu, jak udała się Twoja rekomendacja:

2012 rok był ostatnim kiedy Będzin wypłacał dywidendę. Było to 1,8 zł/akcję (+6,4%). Później spółka zaprzestała wypłat, a jej kurs jest obecnie ok. 50% niżej niż w momencie pisania Twojego komentarza.

Nie wszystkie rekomendacje mogą być udane ;)

Większość problemów z dywidendą wynika z chęci krótkoterminowego wzbogacenia się na niej.

Wiele osób narzeka na podatek od dywidend, ale przecież dokładnie taki sam podatek trzeba płacić od lokat i od zysków z akcji, także choć oczywiście jest on uciążliwy to jest on obecny przy każdej formie zarabiania na kapitale. Oczywiście podatek od dywidendy trzeba zapłacić od razu, a podatek od zysku dopiero po sprzedaży akcji, ale przy transakcji trwającej średnio ok. roku (lub mniej) różnica nie będzie duża.

We wpisie: http://10-procent-rocznie.blogspot.com/2014/07/najlepsze-spoki-na-besse.html przetestowałem strategie oparte na spółkach płacących i nie płacących dywidendy i okazuje się, że te dywidendowe zachowują się lepiej (głównie ze względu na mniejsze spadki spółek dywidendowych w czasie bessy).

Co do dywidendy jako alternatywy dla lokat, to zakładając, że spółka zachowuje się bardzo stabilnie (utrzymuje stałe zyski i stały kurs akcji), to jest to całkiem niezła alternatywa, gdyż po obcięciu ceny statystycznie przez cały następny rok kurs będzie powoli odbudowywał cenę z przed obcięcia dywidendy, a więc będziemy otrzymywać co roku 5% naszego wkładu, a wartość naszych akcji będzie stała.

Jeśli to nie tajemnica, jakiego programu używasz do testów?

Jest to program rozwijany w ramach mojego serwisu fundamentalna.net

Pozwala na testowanie historyczne strategii o dowolnie zadanych parametrach. Będzie on dostępny dla osób, które będą potrzebować go do stworzenia własnej strategii inwestycyjnej.

Naprawdę ciekawa analiza.

Jak widać giełda wymyka się stardardowemu myśleniu, i kieruje się po części swoimi prawami.

Prześlij komentarz