Niedawno zainteresowałem się tematem pożyczek społecznościowych. Oczywiście jako inwestor nie pożyczkobiorca. Na początku pomysł pożyczania nieznajomym bez zabezpieczeń wydawał mi się zbyt niebezpieczny, jednak jak się okazało zadziałało na mnie stereotypowe podejście, gdyż złapałem się na tym, że tak na prawdę nie wiem na jakich zasadach odbywa się takie pożyczanie.

Po pierwsze, ile można na tym zarobić inwestując w pożyczki społecznościowe?

Swoje obliczenia oparłem na danych z serwisu pożyczek społecznościowych kokos (ref link).

Standardowym oprocentowaniem pożyczek jest 20% rocznie (16% po uwzględnieniu standardowego podatku), jednak w rzeczywistości jeśli spłata idzie gładko zarabiamy znacznie więcej.

Działa tutaj magia procentu składanego, gdyż kwota pożyczki jest równomiernie rozdzielona na 12 miesięcznych rat (w przykładzie będę zakładał, że udzielamy pożyczki rocznej).

Załóżmy, że inwestujemy w pożyczki 100zł. Uwzględniając oprocentowanie powinniśmy po roku otrzymać 120zł. Jednak w rzeczywistości nie dostajemy całej kwoty 120zł po roku, ale 10zł co miesiąc przez 12 miesięcy. To nie jest to samo!

10zł które otrzymamy po miesiącu możemy przecież reinwestować na kolejne 20% rocznie. W takim wypadku w drugim miesiącu nie tylko dostaniemy 10zł (jako druga rata głównej pożyczki), a też dodatkowe 1zł (jako pierwsza rata zainwestowanych 10zł).

W trzecim miesiącu dostaniemy 10zł + 1zł + kilkanaście groszy z reinwestycji ponadprogramowych odsetek.

Uwzględniając procent składany (do 3 poziomu reinwestycji) otrzymujemy zwrot z inwestycji rzędu 34,7% rocznie (27,7% po odliczeniu podatku).

Wszystko pięknie, ale nie ma nic za darmo dlatego przejdźmy do kolejnej kwestii.

Jaki poziom ryzyka niosą za sobą pożyczki społecznościowe?

Głównym czynnikiem ryzyka jest możliwość nie odzyskania włożonego wkładu. W kokosie (ref link) istnieje wprawdzie mechanizm windykacji, ale ogranicza się on do ponagleń i innych "miękkich" sposobów odzyskiwania pieniędzy. Krótko mówiąc, jeśli pożyczkobiorca się wypnie i przestanie spłacań pożyczkę, możesz pożegnać się z zainwestowanymi pieniędzmi. Specjalnie podkreślam poziom ryzyka, aby możliwy zysk przedstawiony w poprzednim punkcie nie przysłonił Ci drogi czytelniku możliwości jasnej oceny sytuacji.

Jak ograniczyć ryzyko?

Ograniczyć ryzyko można głównie poprzez staranną selekcję osób, którym pożyczamy. W tej kwestii na szczęście kokos dostarcza wielu cennych informacji. Aby zwiększyć prawdopodobieństwo udanej pożyczki powinniśmy zwrócić uwagę na następujące czynniki:

- rating (liczba gwiazdek) - liczba zielonych gwiazdek określa staż pożyczkobiorcy (PB). Dla mnie minimum to 4 zielone gwiazdki (zero czerwonych) co oznacza, że PB spłacił co najmniej 5 000zł pożyczek i posiada aktywne konto od co najmniej 9 miesięcy.

- rekomendacje użytkowników - działają podobnie do komentarzy na allegro. Staram się szukać osób z samymi pozytywnymi komentarzami. Oczywiście im więcej tym lepiej.

- wcześniejsze/późniejsze spłaty - jeśli PB w swojej historii spóźnił się choć jeden dzień ze spłatą którejś z pożyczek, nie zdobędzie mojego zaufania. Preferuję osoby z dużą ilością wcześniejszych spłat co oznacza, że szybciej mogę reinwestować pieniądze, jednak jeśli ktoś ma bilans zerowy to także jest uznawany za sumiennego PB (spłaca idealnie o czasie każdą pożyczkę).

- liczba historycznych pożyczek - im więcej pożyczek ktoś spłacił w swojej historii (bezproblemowych) tym większa szansa, że tym razem też wszystko będzie ok. Jeśli choć jedna historyczna pożyczka ma status "spłacona z opóźnieniem", nie zainwestuję swoich pieniędzy.

- komentarze allegro - konta na kokosie importują informację o komentarzach danej osoby z serwisu allegro. Założenie jest takie, że ktoś kto ma dużo pozytywów przy braku negatywnych komentarzy jest wiarygodny.

- weryfikacje - kokos udostępnia 8 sposobów weryfikacji użytkowników, które sprawdzają m.in. adres zamieszkania, dowód osobisty, pracodawcę, długi bankowe, a także weryfikację osobistą przez innego użytkownika serwisu. Oczywiście każdą z tych weryfikacji można sfałszować (ukraść komuś dowód itp.), ale każda kolejna przysparza oszustowi dodatkowych trudności, co z kolei zwiększa szansę na to, że taki nieuczciwy PB da sobie spokój i przeniesie się na inny teren.

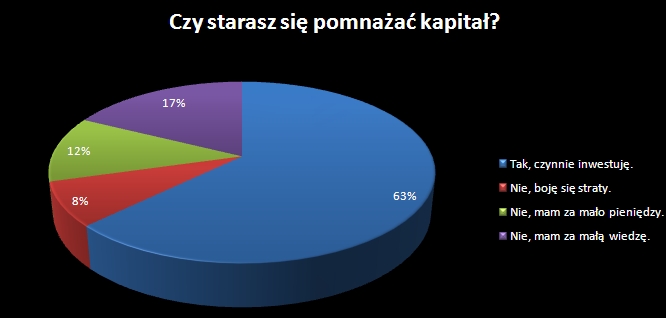

Podsumowanie tygodnia:

W tym tygodniu skończyła się ankieta. Pytałem was o to czy staracie się pomnażać swój kapitał. Można było zaznaczyć kilka odpowiedzi. W głosowaniu udział wzięły 44 osoby. Wyniki prezentują się następująco:

Bardzo dziękuję wszystkim za udział. Znając profil osób odwiedzających bloga będę mógł lepiej dopasowywać treść artykułów do waszych oczekiwań. Równocześnie startuje kolejna ankieta. Tym razem pytam o to czy zamierzasz zainwestować w pożyczki społecznościowe? Zagłosować można na pasku bocznym.

Zaktualizowany bilans portfela prezentuję poniżej:

W tym tygodniu zgodnie z planem zleciłem odkupienie kolejnej części obligacji. Za te pieniądze planuję dokupienie jednostek funduszu Unikorona Akcji, ale dopiero po debiucie PZU. Właśnie przez PZU gotówka wynosi aż 25% mojego portfela. Po debiucie to się z pewnością zmieni.

Co do opcji na WIG20, sprzedałem droższą opcję (OW20F0250). Tańszą (OW20F0260) ciągle trzymam w nadziei na wzrosty. Aktualnie stanowi ona 1,5% kapitału, więc już się nie boję nagłego zjazdu indeksów tak bardzo jak przed tygodniem.

Co do nowości to z pewnością zauważyłeś drogi czytelniku nową kolumnę zatytułowaną "pożyczki". Jak się pewnie domyślasz będę tam księgował pieniądze zainwestowane w pożyczki społecznościowe. Docelowo ta kolumna powinna stanowić 15% - 20% kapitału. Dzięki temu będę miał zapewnioną dywersyfikację źródeł dochodu.

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

9 komentarzy:

Co do kokosa to ma jeszcze jedną fajną funkcję. Możemy ustawić sobie preferowany przez nas profil pożyczkobiorcy i wtedy jak taka osoba wystąpi o pożyczkę do dostajemy maila z powiadomieniem a aukcji która "może nas zainteresować".

Przy ankiecie przydała by się opcja:

Jeszcze nie wiem, co to takiego, ale obadam sprawę.

Bo dość dobrze oddaje mój, i jak sądzę nie tylko mój, przypadek :)

Ale dzięki za wpis, spoko sprawa.

@Robert Rzeczywiście bardzo ciekawa funkcja. Dziś ustawiłem parametry i zobaczę jak to działa.

@topola Hmm pewnie masz rację, ale do końca ankiety zostało jeszcze 30 dni, a swój głos można zmieniać, więc na razie można zagłosować np. na nie, a jeśli w ciągu miesiąca dowiesz się więcej, zmienić głos.

Fakt, z kokosami trzeba uważać.

Warto również wykorzystać statystyki oparte na kokos API.

Hej. Fajny blog, dzięki, ze dzielisz się z nami swoją wiedzą. :)

I jak inwestycja? Zgłosił się ktoś do oferty z

wymienionymi przez ciebie warunkami?

@Intraneus pewnie chodzi Ci o to, że inwestorzy mogą ogłaszać swoje aukcje i czekać na pożyczkobiorców. Ja preferuję przeglądanie aukcji PB i wybieranie tych wiarygodnych. Pomaga mi w tym auto-poszukiwacz, o którym wspomniał Robert.

Jak na razie pożyczyłem 4 osobom. Z tego dwie mają pierwszą ratę do spłacenia 11 maja. Jedna już spłaciła najbliższą ratę, a ostatnia spłaciła przed czasem całą 3 miesięczną pożyczkę :)

Jak na razie jestem bardzo zadowolony. Zobaczymy jak będzie dalej.

Dobrze wiedzieć. Sam też mam zamiar w to wejść.

Tak czytam i czytam i muszę stwierdzić, że dało mi to do myślenia... Narazie wszedłem i obejrzałem wszystko powierzchownie, ale myślę, że temat wart swojej uwagi.

Zastanawia mnie tylko jeden fakt... skoro są tam osoby, które są wypłacalne, nie notowane w BIK'u, z dobrymi historiami spłat... dlaczego po te pożyczki nie uderzą do zwykłych banków, gdzie oprocentowanie jest często podobne. Np. RSZ wynosi przeważnie 20%-22%. Ostatnio w Alior Banku nawet i bodajrze 16% jeśli dobrze pamiętam.

PS. Tutaj jest mój link do strony gdzie wszystkie ważniejsze informacje ze świata finansów są w jednym miejscu-oszczędza się czas od biegania ze strony do strony. Jeżeli stwierdzisz, że jest wartościowy czy możesz zamieścić go na swojej stronie? http://lokaty.noads.biz/

Prześlij komentarz