Najnowszy odczyt dynamiki PKB r/r dla Polski zaskoczył pozytywnie. Okazało się, że nasza gospodarka wzrosła aż +5,1% r/r. Jest to piąty najlepszy wynik w Europie (za Irlandią, Turcją, Mołdawią i Słowenią), a jednocześnie jest to najwyższy wynik Polski od ponad 9 lat. Dziś sprawdzimy jak ta informacja przekłada się na prognozę dalszego zachowania akcji na GPW.

Oto wykres dynamiki PKB dla Polski za ostatnie 21 lat:

Już tu widać cykliczność, ale do dalszej analizy przekształcimy ten wskaźnik licząc jego roczną dynamikę (CH1Y) oraz półroczną średnią kroczą (SMA2Q). Otrzymany wykres pokazuje jak dynamicznie PKB przyspiesza w jedną i drugą stronę:

Obecna wartość to 1,65% i jest ona nieco niższa niż poprzednia, którą można uznać za cykliczny szczyt, co oznacza, że dynamika PKB wciąż rośnie, jednak obecnie robi to wolniej niż jeszcze kwartał wstecz. Zaznaczmy wszystkie analogiczne momenty w historii. (Takie, gdzie wskaźnik tworzy szczyt i zaczyna spadać). Oto one nałożone na wykres indeksu sWIG80:

Takie sygnały pojawiają się na naszej giełdzie bardzo regularnie. Oto dokładne daty:

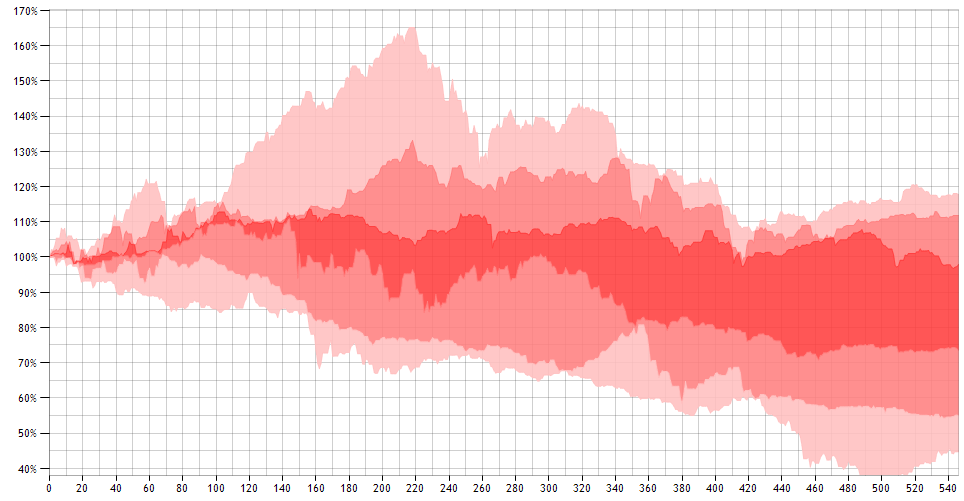

Średni czas pomiędzy kolejnymi sygnałami wynosi 3,5 roku, co pokrywa się ze standardowym cyklem giełdowym. Rozproszenie sygnałów jest niewielkie. Jak zachowywał się indeks sWIG80 w ciągu kolejnego 1,5 roku po takich sygnałach?

Ścieżki są typowo spadkowe. Średni wynik indeksu po 1,5 roku od synchronizacji to strata ok. -10%. Najlepiej poradziła sobie ścieżka z 2004 r., czyli z okresy gdy mieliśmy najmniejszą bessę na GPW. Jej niewielka siła niszcząca była najprawdopodobniej powiązana z wejściem Polski do UE w tamtym okresie, co dało inwestycjom dodatkowy zastrzyk mocy.

Taki przebieg ścieżek oznacza, że spadek tempa przyspieszania PKB należy odczytywać

pro-spadkowo w kontekście 1-1,5 roku.

pro-spadkowo w kontekście 1-1,5 roku.

W scenariuszu standardowej bessy nie pasuje jednak co najmniej jeden element. Poniższy wykres pokazuje skumulowane saldo wpłat i umorzeń z/do funduszy typowo agresywnych (małe i średnie spółki):

W trakcie dwóch poprzednich szczytów hoss (z 2011 r. i 2014/15 r.) saldo to było dodatnie, co oznacza, że "szarzy" inwestorzy byli pozytywnie nastawieni do giełdowej przyszłości i potwierdzali to kapitałem wpłacanym do funduszy. W obecnym momencie, choć z perspektywy dzisiejszego wskaźnika także jesteśmy w okolicach szczytu cyklu makroekonomicznego, to poziom zaangażowania inwestorów w agresywne fundusze jest ekstremalnie niski, porównywalny z tym po panice w 2011 r.

Czy oznacza to, że w trakcie tej bessy indeksy spadną mniej niż standardowo, bo na rynku pozostało relatywnie niewielu inwestorów? A może nie będzie miało to znaczenia i standardowa / silna bessa po prostu stworzy rewelacyjnie okazje inwestycyjne pod kolejną hossę? Obecnie ciężko powiedzieć, jednak do momentu, gdy zwiększanie zaangażowania w akcje po raz kolejny będzie miało sens, najprawdopodobniej odpowiedź na to pytanie będzie nam już znana.

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

Brak komentarzy:

Prześlij komentarz