Jakieś dwa lata temu opowiedzieliśmy sobie jaki potencjał drzemie w sile relatywnej na giełdzie. (Czy siła relatywna może pomóc w inwestycjach?). Dziś sprawdzimy, czy inwestowanie w oparciu o siłę relatywną można uprościć na tyle, aby inwestować tylko w najbardziej płynne spółki, a do tego w danym momencie w czasie mieć tylko jedną spółkę (najsilniejszego lidera).

Pomysł na eksperyment został podsunięty przez jednego z czytelników komentarzach i myślę, że będzie dobrym przykładem na to jak sprawdzać skuteczność systemów w praktyce dlatego wrzucam go tutaj dla wszystkich.

Opis eksperymentu:

Test przeprowadzamy na danych historycznych od początku 2006 roku do końca 2013 roku. Pod koniec każdego miesiąca wybieramy 20 spółek, które miały największy miesięczny obrót (a więc bierzemy tylko najbardziej płynne spółki). Następnie dla tych 20 spółek liczymy siłę relatywną (Czyli miarę tego jak spółka w ostatnim czasie zachowuje się na tle reszty spółek. Czy rośnie szybciej niż one, wolniej czy może tak samo.). Wybieramy jedną najsilniejszą spółkę i w tą spółkę inwestujemy na kolejny miesiąc. Po miesiącu spółkę sprzedajemy i powtarzamy całą procedurę wyboru kolejnej (być może tej samej) spółki.

Wyniki:

Na początek wykres zysków:

Niebieska linia to zyski z naszej testowanej strategii. Czerwona linia to wykres indeksu WIG20 do porównania.

Kilka wniosków:

WIG20 w badanym okresie wzrósł o 13%. W tym samym czasie testowany system wzrósł o 87%. Czyli jakby nie patrzeć testowana strategia urosła ponad 6 razy więcej niż indeks.

Rzućmy jeszcze okiem na histogram zysków z poszczególnych miesięcy:

Okazuje się, że 56% transakcji było stratnych, a 44% zyskownych, ale to nic złego, bo jak się domyślamy prawdziwą siłą strategi polegającej na polowaniu na lidera powinna być nie tyle wysoka trafialność co wysoki zysk w przypadku udanego trafienia.

Tak też jest w naszym przypadku:

- Największy zysk na pojedynczej transakcji wyniósł prawie 44%

- Największy spadek na pojedynczej transakcji wyniósł 28%

- Średni zysk na udanej transakcji to ok. 12,3%

- Średnia strata na nieudanej transakcji to ok. 8,3%

Skoro znamy wszystkie parametry to warto policzyć wartość oczekiwaną naszej strategi (według wzoru z artykułu: Straty, których nie wytrzymasz).

Przypominam, że WO = P * W - (1-P)

P - prawdopodobieństwo zysku na pojedynczej transakcji.

W - stosunek średniego zysku do średniej straty z transakcji

Nasze W = 12,3% / 8,3% = ok. 1,5

Podstawiając otrzymujemy: WO = 0,44 * 1,5 - (0,56)

czyli: WO = ok. 0,1

Jak pamiętamy z artykułu o stratach, których nie wytrzymasz:

- Ogólnie im większa Wartość Oczekiwana tym lepiej, a dokładniej:

- Przy wartości poniżej 1 mamy system, który będzie bardzo niebezpiecznie bujał kapitałem.

- Przy wartości pomiędzy 1 i 2 mamy system, który jest ok, ale szału nie ma.

- Powyżej 2 mamy na prawdę dobry system.

Wow co się właśnie stało?

Nasza wartość oczekiwana (0,1) to aż dziesięciokrotnie mniej niż pierwszy próg, żeby uznać system za ledwie przyzwoity. Dlaczego pomimo, iż testowany system zarobił ponad 6 razy więcej niż WIG20, jego wartość oczekiwana jest tak mała?

Cała tajemnica tkwi w wahaniach kapitału. Spójrzmy jeszcze na raz na wykres zysków i przyjrzyjmy się spadkom na testowanej strategii, w stosunku do spadków na WIG20. Testowana strategia wykazuje znacznie większe tendencje do wahań kapitału i to właśnie te wahania wychwycił wzór na wartość oczekiwaną. A w jaki sposób to zrobił?

Literka W we wzorze na wartość oczekiwaną oznacza stosunek średniego zyski do średniej straty. Systemy, które bardzo bujają kapitałem, mają tendencję do wykazywania stosunkowo dużej średniej straty. Tak jest też w tym przypadku. Stosunek średniego zysku do średniej straty wyniósł tylko 1,5 czyli bardzo mało, a to wpłynęło na tragicznie niską wartość oczekiwaną.

A co jeśli mimo wszystko chcielibyśmy zastosować ten system?

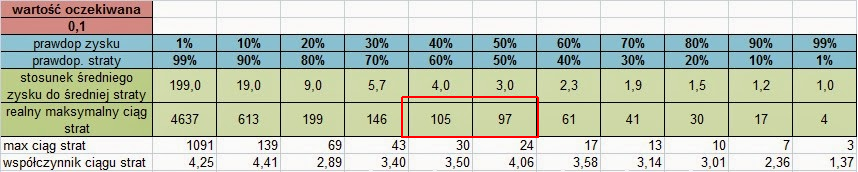

Aby zrobić to bezpiecznie musimy sprawdzić na ile stratnych transakcji z rzędu musimy być gotowi.

Z tabelek z artykułu o stratach, których nie wytrzymasz odczytujemy, że dla trafialności 44% i wartości oczekiwanej 0,1 musimy liczyć się z tym, że w najgorszym wypadku spotka nas 100 stratnych transakcji pod rząd.

To z kolei oznacza, że jeśli nasza psychiczna odporność na straty jest standardowa czyli wynosi ok. 30% straty na całym kapitale. To aby bezpiecznie grać tą strategię na jedną transakcję trzeba by przeznaczyć 0,3% kapitału. To oznacza, że dysponując kapitałem 100 tys zł. na jedną transakcję moglibyśmy przeznaczyć tylko 300 zł, a przy tak małej kwocie pojedynczej transakcji prowizje zjedzą cały nasz zysk.

Czy to oznacza, że siła relatywna nie działa?

Nie. Okazuje się po prostu, że inwestowanie tylko w jedną spółkę, w oparciu o siłę relatywną nie jest zbyt dobrym pomysłem, bo wahania kapitału, które nas czekają są zbyt duże. W poprzednim artykule o sile relatywnej, dzieliliśmy cały rynek na grupy spółek i mam wrażenie, że taka kategoryzacja spółek według siły relatywnej ma kluczowe znaczenie.

Inaczej mówiąc siła relatywna spółki sama w sobie daje większe niż 50% szanse na zyski w najbliższym czasie, ale gdy już się zdarzy strata to nijak jej nie łagodzi.

Poza dywersyfikacją pomiędzy spółkami z wysoką silą relatywną dobrym sposobem na ograniczenie strat mogłoby być dodanie stop lossów. Gdy widzimy w trakcie miesiąca, że spółka traci na sile pozbywalibyśmy się jej zanim spadnie zbyt mocno.

Kolejnym ciekawym pomysłem może być wstępne odfiltrowanie spółek według siły relatywnej (np. kilkanaście najsilniejszych), a następnie wybranie z nich do inwestycji tylko kilku najlepszych pod względem fundamentalnym lub technicznym. (tu z kolei pojawia się pytanie jak obiektywnie porównać, która spółka ma lepsze fundamenty, lub lepiej wygląda technicznie).

Jak widać możliwości poprawy jest wiele i choć w obecnej postaci taki system nie nadaje się do inwestowania to już wiecie jak wstępnie oceniać dany system transakcyjny :)

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

12 komentarzy:

Po tym artykule muszę powiedzieć, że matematyczne podejście do inwestowanie chyba przynosi najlepsze rezultaty....

;-)

Co do prowizji to w dbmakler nie ma progu minimalnego więc nie ma różnicy czy kupiony akcje za 10zl czy 5000zl.

Mi też najbliżej do wszelkiego rodzaju matematycznych rozwiązań dla giełdy. Jakoś zawsze lubiłem statystykę, prawdopodobieństwo itp. :)

Nie wiedziałem, że jest jakiś broker bez prowizji minimalnej. Trzeba będzie się przyjrzeć ich ofercie.

dobra robota, czy to znaczy, ze im wiecej spolek bedzie w portfelu , tym wieksza bedzie wartosc oczekiwana dla tych samych zasad?

Wartość oczekiwana się nie zmieni, gdyż nie zależy ona od liczby spółek. Domyślam się, że chodzi Ci o to, że skoro na jedną spółkę możemy przeznaczyć 0,3% całego kapitału, to można by kupić więcej spółek, aby zaangażować więcej kapitału.

Sam pomysł nie jest zły, jednak w tym wypadku, wartość oczekiwaną dla pojedynczej transakcji liczyliśmy dla najsilniejszej spółki z 20, a więc jeśli chcielibyśmy zainwestować w np. 10 spółek to musielibyśmy wybrać 10 najsilniejszych z 20 czyli połowę. Wydaje mi się, że dziesiąta z kolei spółka mogłaby zachowywać się znacznie słabiej niż pierwsza najsilniejsza, a więc nie możemy przyjmować, że dla każdej kolejnej dokładanej spółki jej wartość oczekiwana z transakcji jest taka sama jak dla najsilniejszej spółki.

Ciekawy wpis, choć muszę przyznać, że ciężko mi ogarnąć co (i jak) podany przez Ciebie wzór tak naprawdę oblicza. "Wartość oczekiwana" to w tym wypadku chyba jakiś skrót myślowy (bo wartość oczekiwana chyba powinna pokazywać ile średnio możemy oczekiwać zysku/straty na jednej transakcji?).

Czy możesz rzucić nieco światła na to skąd się wziął ten wzór i jak go rozumieć? Gdzie jest punkt graniczny, oddzielający systemy teoretycznie zyskowne od niezyskownych (pomijając kwestię ryzyka i obsunięć kapitału)? Wartość WO = 0? Dlaczego stosunek średniego zysku i średniej straty jest wymnażany przez prawdopodobieństwo zysku (P * W we wzorze) - co my tu chcemy obliczyć? Czemu potem odejmujemy prawdopodobieństwo straty (bez wymnażania tego prawdopodobieństwa przez nic). Czy jest jakaś inna strona, która to wszystko wyjaśnia?

Proszę wybacz, jeśli odpowiedzi na pytania są banalne, ja geniuszem matematyki nie jestem :). Zwyczajnie staram się zrozumieć dobrze sens wpisu, bo Twoje wpisy cenię i sporo one wniosły to mojego podejścia do inwestowania.

Super, że pytasz :) Temat jest o tyle ciekawy i ważny, że odpowiem w najbliższym artykule :)

Cieszę się że zacząłeś przyglądać się płynnym spółkom. Moim zdaniem zarabianie na nich jest trudniejsze niż na małych, ale jednocześnie są jedyną opcją gdy obraca się większym kapitałem.

Druga sprawa, Twój system radzi sobie dobrze, ale niepotrzebnie zakłada że pomimo bessy musisz wciąż trzymać kapitał na giełdzie - przecież tak robią tylko ludzie którzy są właścicielami spółek a nie inwestorami. Chętnie bym skrzyżował tą strategię z proporcjonalnym zmniejszaniem inwestycji w miarę wzrostu ryzyka bessy.

Skąd bierzesz dane do symulacji historycznej?

Konieczność trzymania środków w akcjach nawet w czasie bessy też wydała mi się nie najlepszym rozwiązaniem i właściwie to to jest główny powód powstania makrosfery (http://www.makrosfera.net/). Dzięki fundamentalnej selekcji spółek wiem, w które spółki inwestować, a dzięki makrosferze wiem kiedy warto zmniejszać, a kiedy zwiększać zaangażowanie w akcje :)

Co do źródeł to dane, głównie czerpię z bazy danych Fundamentalnej.

Dla mnie też jest to nieco zawiłe. Mimo to jestem zachwycony tym, co tu znalazłem i z przyjemnością

dodaję Twojego bloga do tworzonego przeze mnie katalogu najlepszych polskich blogów

o biznesie. Kliknij tu: http://obiznesieblogi.blogspot.com/.

Pozdrawiam serdecznie, Piotr.

Myslę ,że można skorzystać bezpiecznie posiadając spółkę zarządzaną w ten sposób wspomagając się Makrosferą oraz Fundamentalną.Siła relatywna plus analiza techniczna w czasie euforycznego rynku powinna dac zarobic.Przed krachem powinna być euforia.Dziękuję za artykuł i test.

Prześlij komentarz