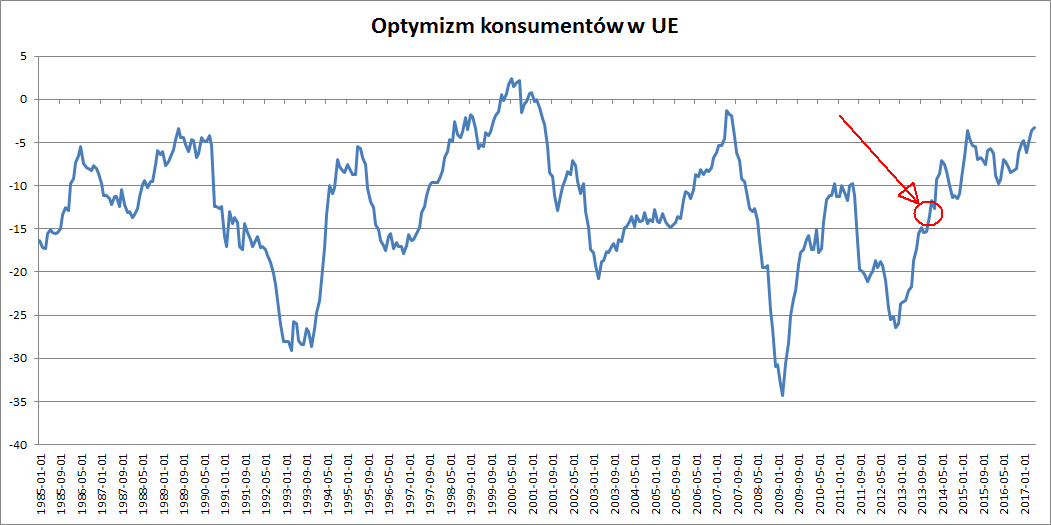

Niecały rok temu przyglądaliśmy się relacji pomiędzy optymizmem konsumentów w Unii Europejskiej, a zachowaniem giełdy. Doszliśmy wtedy do wniosku, że bessy przychodzą zawsze wtedy gdy optymizm konsumentów jest wysoki. Tak wygląda zaktualizowany wykres optymizmu konsumentów:

Po delikatnym spadku w zeszłym roku, w ostatnich miesiącach znów wzrósł i jest on w okolicy historycznych maksimów czyli obszaru, który teoretycznie powinien sprzyjać, a wręcz wymuszać nadejście bessy na giełdzie.

Dotychczasowe najważniejsze spadki na giełdzie z ostatnich kilkunastu lat wyglądały tak:

Trzy duże bessy ostatnich lat (2001 r., 2008 r. i 2011 r.) idealnie wpasowują się w schemat odkryty w poprzednim artykule, a więc pojawiły się wtedy, gdy optymizm był bardzo wysoki. Bessę z 2005 r. pomijamy,gdyż była to bardziej mini korekta niż pełnoprawna bessa.

Niestety w ten sposób nie możemy odrzucić ostatniej bessy z 2014 r. Była ona wystarczająco głęboka (indeks sWIG80 stracił -24%) i długa (trwała ponad rok), aby uznać ją za standardową bessę. Jeśli jednak spojrzymy na poziom optymizmu w momencie rozpoczynania bessy z 2014 r. ....

... to okaże się, że nie był on szczególnie wysoki i wciąż był w trendzie wzrostowym, co sprzyja bardziej hossie niż bessie.

Do tego dochodzi drugi problem. Szczyt optymizmy z 2015 r. zaznaczony poniżej ...

... nie przełożył się na bessę na małych spółkach co w przeszłości było normą. Co takiego stało się, że w latach 2014-15 r. optymizm konsumentów rozsynchronizował się giełdą?

Jedną z odpowiedzi może być zmiana dostępu konsumentów do pieniędzy. Jeśli konsumenci nastawieni są skrajnie optymistycznie, a my nagle zaczniemy podnosić im koszty życia, to doznają rozczarowania (przyjdzie bessa). Jeśli jednak nastawionym optymistycznie konsumentom będziemy ułatwiać dostęp do dalszego finansowania (obniżać koszty życia). to optymizm może pozostać w okolicach wysokich poziomów i fluktuować tam dopóki koszty nie wzrosną.

Już tłumaczę co mam na myśli.

Poniższy wykres pokazuje średnią stopę oprocentowania kredytów w Unii Europejskiej.

Czerwonymi strzałkami oznaczyłem okresy, gdy stopa procentowa rosła lub była przez długi czas stała (koszty życia ludzi rosły). Od 2000 r. mieliśmy dotychczas 4 takie okresy. Pierwsze 3 strzałki pokrywają się z datami, kiedy optymizm konsumentów był wysoki i przełożył się na bessę. Przełożył się, gdyż koszty pożyczania rosły, a więc ludzi zaczęli być przytłaczani rosnącymi ratami kredytów. Były to bessy z lat 2001, 2008 i 2011.

Pamiętacie bessę z 2014 r, o której pisałem wyżej, a która pojawiła się nawet pomimo relatywnie niskiego optymizmu konsumentów? Okazuje się, że wpasowała się ona idealnie w okres czwartej czerwonej strzałki na wykresie, co można interpretować jako fakt, że wzrost kosztów życia ludzi (wzrost obciążeń kredytowych) był wystarczającym czynnikiem aby sprowadzić bessę nawet pomimo tego, że nastroje konsumentów nie były jeszcze skrajnie optymistyczne.

Ten sam wykres kosztów kredytowania rozwiązuje nam drugi problem, o którym wspomniałem wyżej, czyli: "Dlaczego w 2015 r. nie było bessy na małych spółkach pomimo wygórowanego optymizmu?". Wykres kosztów pieniądza pokazuje, że w 2015 r. raty oprocentowanie kredytów malało, a więc konsumentom było je relatywnie łatwo spłacać. Dzięki temu, nawet pomimo wygórowanego optymizmu, nie doszło do bessy.

Jeśli powyższa analiza jest prawdziwa to można na jej podstawie wysunąć dwa wnioski:

- stopy procentowe są ważniejszym wskaźnikiem przy prognozowaniu bessy niż optymizm konsumentów.

- dopóki średnia stopa procentowa w Europie spada nie musimy bać się bessy, bo koszty kredytów spadają. Wszystkie 4 bessy z ostatnich 17 lat były poprzedzone wzrostem średniej stopy procentowej w Unii Europejskiej.

Obecna sytuacja.

Jak widać z wykresu, średnia stopa procentowa w UE wciąż spada (obecnie wynosi ok. 2,3%). Dopóki będzie to robić, dopóty konsumenci nie poczują się rozczarowani rosnącymi ratami kredytów i bessa nie pojawi się. Co więcej, w dotychczasowych bessach wzrost kosztów kredytowania zawsze był czynnikiem wyprzedzającym bessę na giełdzie:

- koszt kredytów zaczął rosnąć na początku 2006 r., a bessa pojawiła się dopiero 1,5 roku później w wakacje 2007 r.

- koszt kredytów zaczął rosnąć wiosną 2010 r., a bessa pojawiła się dopiero nieco ponad 1 rok później w lecie 2011 r.

Oznacza to, że warto wypatrywać wzrostu kosztów kredytowania w UE, gdyż pojawienie się takiego sygnału powinno dać nam co najmniej kilka miesięcy na spokojne zmniejszenie zaangażowania w akcje.

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

Brak komentarzy:

Prześlij komentarz