Efekt małych spółek jest jednym z bardziej popularnych zjawisk giełdowych. Mówi ono o tym, że małe spółki zachowują się na giełdzie lepiej niż duże, a więc to głównie wśród nich powinniśmy wypatrywać perełek. Zjawisko to można wytłumaczyć kilkoma sposobami:

- Małej spółce posiadającej np. jeden ciągnik, w miarę łatwo będzie zainwestować w drugi i podwoić przychody. Duża spółka z tej samej branży, posiadająca flotę 1000 ciągników, które pracują na większości okolicznych pól, aby zwiększyć przychody dwukrotnie będzie miała więcej problemów: Fabryka produkująca ciągniki nie będzie w stanie dostarczyć od ręki 1000 ciągników. Nowych pól pod uprawę będzie trzeba szukać dalej niż dotychczas, bo okoliczne są już zajęte, co zwiększy koszty transportu / zakwaterowania załogi. itp.

- Decyzje w małych spółkach zapadają szybciej niż w dużych, co sprawia, że są zwinniejsze, a przez to mogą uzyskać przewagę konkurencyjną nad molochami.

- Duże spółki przez swój rozmiar raczej nie są w stanie zaskoczyć inwestorów wynikami kwartalnymi. Małym wystarczy zdobycie jednego większego kontrahenta, aby wyniki nagle eksplodowały.

Przy tym wszystkim warto pamiętać, że jeśli chodzi o bezpieczeństwo inwestycji to szala przechyla się w stronę dużych spółek. Dzięki swoim rozmiarom, są w stanie przetrwać trudniejsze okresy w branży, a dzięki dużej płynności na giełdzie nie są narażone na tak duże wahania cen jak maluchy. Małe spółki są królami hossy, a duże bessy.

Cały problem z efektem małych spółek polega na rozstrzygnięciu czy plusy maluchów (dynamika, łatwość zwiększania przychodów i zysków) są większe niż ich minusy (duża zmienność, mała płynność).

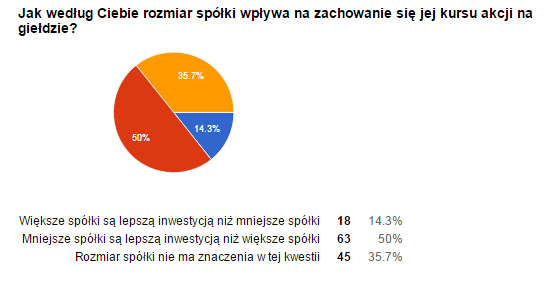

Dziś rozstrzygniemy ten dylemat. Najpierw jednak rzućmy okiem na wasze podejście do tego tematu, który wyrażaliście w ramach ankiety:

Jak widać zdania są podzielone. Połowa osób uważa, że efekt małych spółek działa. 36%, że nie, a 14%, że jest wręcz odwrotnie, a więc to duże spółki są lepszą inwestycją niż małe. Zobaczmy jak jest na prawdę.

Dla przypomnienia, jest to artykuł z serii "testowanie pojedynczych wskaźników" w ramach, której dotychczas przetestowaliśmy cena/przychów oraz dynamikę zysku operacyjnego. Dokładny opis metodyki testowania pojedynczych wskaźników można znaleźć tutaj.

Dziś zaczniemy nieco niestandardowo, bo od zestawienia liczby perełek w poszczególnych grupach. Grupa z nr. 1 to spółki o największym rozmiarze (kapitalizacji), a grupa nr. 5 to spółki o najmniejszej kapitalizacji.

Gdyby wielkość spółki nie miała znaczenia dla jej wyników inwestycyjnych, to wszystkie 5 grup oscylowałoby w bardzo bliskiej okolicy 0%. Tak też dzieje się dla trzech środkowych grup. Jednak grupa 1 i 5 odchylają się bardzo silnie od punktu równowagi. W śród największych spółek (gr. 1) jest znacznie mniej perełek niż gdyby wielkość nie miała znaczenia. Perełkami nazywamy tu spółki, które za 12 miesięcy będą co najmniej 50% wyżej niż obecnie. Odczyt dla gr. 1 (spółki o kapitalizacji > 1 mld zł). potwierdza stabilność i powolność dużych spółek. Bardzo ciężko jest im dynamicznie rosnąć, przez co bardzo rzadko są perełkami.

Odczyt dla gr. 5 (spółki o kapitalizacji < 40 mln zł) pokazuje, że wśród tych spółek jest znacznie więcej perełek niż gdyby rozmiar nie miał znaczenia.

To jednak nie wszystko. Dla równowagi spójrzmy na rozkład maruderów (spółek, które za 12 miesięcy będą co najmniej 33% niżej niż obecnie).

Okazuje się, że kształtem bardzo mocno przypomina on wykres dla perełek. Oznacza to, że wśród bardzo dużych spółek (gr. 1) jest relatywnie mało maruderów. Mówiąc prościej jest tam mało perełek i mało maruderów. Są tam głównie stabilne spółki, których giełdowe ruchy w przyszłości będą powolne.

Co do gr. 5 to jest tam bardzo dużo maruderów, co potwierdza dużą zmienność wśród maluchów. Szukając wśród bardzo małych spółek możemy znaleźć wiele przyszłych zwycięzców, ale także wiele przyszłych bankrutów.

Po połączeniu tych danych, małe spółki są nieco bardziej preferowane niż duże, ale różnica jest niewielka.

Aby potwierdzić lub obalić te odkrycia spójrzmy na krzywe kapitału dla 5 portfeli zbudowanych w oparciu o rozmiary spółek:

1. Spółki bardzo duże (powyżej 1 mld zł) - ich przebieg jest niemal identyczny z indeksem WIG, a to dlatego, że duże spółki, mają największą wagę przy liczeniu indeksu.

2. Spółki duże ( 250 mln zł - 1 mld zł )

3. Spółki średnie (100 mln zł - 250 mln zł)

4. Spółki małe (40 mln zł - 100 mln zł)

5. Spółki bardzo małe ( < 40 mln zł)

Oto zestawienie wyników tych 5 portfeli:

A to wykres osiągniętego zysku w stosunku do indeksu nieważonego:

Wyniki nie są już tak pięknie utrendowione jak wcześniej. Grupa największych spółek zachowuje się niemal idealnie tak jak indeks WIG. Grupa 2 także zachowuje się podobnie do indeksu, ale zyskuje regularną przewagę na grupą 1. Jeśli jednak sprawdzimy wyniki grupy 3, okazuje się, że trend wzrostowy nie zostaje podtrzymany, gdyż te spółki zachowały się gorzej niż indeks giełdowy. Idąc dalej, znów nie ma regularności. Spółki z gr. 4 zachowały się nie najgorzej, ale te z gr. 5 (najmniejsze) tragicznie.

Przy takich wynikach, wniosek zawsze jest taki, że dany wskaźnik (w tym wypadku wielkość spółki) nie ma znaczenia przy inwestowaniu i tylko wprowadza szum.

Najbardziej zastanawiające są tu rozbieżności w grupie nr. 5 (najmniejszych spółkach). W teście perełek i maruderów, ta grupa była najlepsza, a w teście krzywych kapitału wypadła skrajnie słabo.

Częściowym wytłumaczeniem może być płynność, a właściwie jej brak. Otóż w teście perełek i maruderów płynność nie jest brana pod uwagę, a więc uwzględniane są wszystkie (nawet skrajnie słabo płynne spółki). W teście krzywych kapitału obowiązują już standardowe limity odrzucające spółki o płynności mniejszej niż 400 tys. zł tyg i cenie mniejszej niż 1 zł. Przez to zaangażowanie w akcje w grupie 5 wyglądało tak:

a standardowo dla każdej grupy powinno stale wynosić 100%. Po prostu większość ze spółek z grupy 5 (mniejsze niż 40 mln zł) jest na tyle słabo płynna, że nie została w ogóle dopuszczona do testu krzywych kapitału, aby nie fałszować wyniku.

Oznacza to, że najmniejsze spółki rzeczywiście często okazują się być perełkami, ale są to spółki na tyle mało płynne, że nie wolno nam z nich korzystać w realnym inwestowaniu, gdyż narażalibyśmy się na zbyt duże koszty transakcyjne.

Aby poczuć jak duża część rynku należy do skrajnie małych spółek przeprowadziłem wyszukiwanie złożone tylko z dwóch kryteriów. Szukałem spółek, których cena jest większa niż 1 zł (nie chcemy spółek groszowych) oraz ich płynność tygodniowa wynosi co najmniej 100 tys. zł (czyli 4 razy mniej niż nasza standardowa granica). Okazuje się, że z 447 spółek dostępnych w bazie na dzień dzisiejszy tylko 212 (47%) spełnia te dwa proste kryteria.

Druga część wytłumaczenia bardzo słabego zachowania bardzo małych spółek wymaga zajrzenia do regulaminu GPW. Mówi on o tym, że aby spółka mogła zadebiutować, musi mieć kapitalizację większą niż 60 mln zł. Przejrzałem statystyki kilkudziesięciu ostatnich debiutujących spółek i okazuje się, że tylko niewielki procent z nich ma kapitalizację mniejszą niż 100 mln zł.

Jeśli połączymy to informacją, że grupa nr. 5 to spółki mniejsze niż 40 mln zł. Okazuje się, że aby spółka mogła znaleźć się w grupie 5 musi potanieć na giełdzie o kilkadziesiąt %. Inaczej będzie zbyt duża, a nie mogła zadebiutować od razu jako bardzo mała spółka, gdyż zabrania tego regulamin GPW. Idąc tym tropem w grupie 5 (i częściowo w 4) praktycznie wszystkie spółki są w silnym trendzie spadkowym, który zgodnie z zasadą zachowania trendu, sprawia, że są to najgorsze spółki na GPW.

Jednak nawet eliminując grupę 4 i 5 nadal nie widać aby efekt małych spółek wykazywał stabilne działanie. Weźmy np. porównanie indeksu WIG20 (20 największych spółek z GPW) oraz sWIG80 (80 spółek od 60 do 140 miejsca według wielkości).

Wykres obejmuje ostatnie 11,5 roku i pokazuje, że małe spółki lepiej poradziły sobie w tym okresie, ale ważnym szczegółem jest to, że tak na prawdę niemal całą przewagę zdobyły w czasie krótkiego okresu intensywnej hossy 2006-07. Jeśli spojrzymy na ostatnie 5 lat:

Okaże się, że małe spółki poradziły sobie lepiej niż duże tylko dzięki problemom WIGu20 z tego roku, a obie te grupy zostały pobite przez spółki średnie (mWIG40).

Wygląda więc na to, że to czy efekt małych spółek występuje czy nie zależy od okresu jaki testujemy. Dobry wskaźnik powinien być dobry niezależnie od testowanego okresu, co jest kolejną wątpliwością pod adresem efektu małych spółek.

Niestety moje bazy dysponują danymi tylko z ostatnich 10 lat, więc nie jestem w stanie przeprowadzić testów na większej liczbie danych historycznych, ale jest ktoś kto może i to zrobił.

James O'Shaughnessy w swojej książce "What works on Wall Street" sprawdził siłę efektu małych spółek na rynku w USA w ciągu ostatnich niemal 80 lat (za lata 1927 - 2009).

Okazało się, że średni zysk roczny w tym okresie wynosił odpowiednio:

- 10,46% rocznie dla całego rynku

- 9,69% rocznie dla dużych spółek (odpowiednik naszego WIG20)

- 10,82% rocznie dla małych spółek (odpowiednik naszego sWIG80)

Wygląda więc na to, że efekt małych spółek rzeczywiście dał się zaobserwować w bardzo długim okresie czasu, choć jego wpływ był niewielki. Aby w pełni zrozumieć jak niewielki warto zerknąć na wykres pokazujący jak w danym okresie małe spółki zachowywały się w stosunku do całego rynku:

Wartości powyżej zera oznaczają przewagę małych spółek. Wartości poniżej to przewaga indeksu nieważonego. O ile wykres rzeczywiście jest większy po stronie dodatniej (przewaga małych spółek), to przewaga wynika z 4 okresów, gdy małe spółki były znacznie lepsze niż duże (podobnie jak u nas w czasie hossy 2006-07). Jeśli jednak mielibyśmy pecha i zaczęlibyśmy naszą inwestycję np. w 1986 to aż do końca badanego okresu (czyli przez 23 lata) to duże spółki dawały lepszy zwrot z kapitału niż małe.

Jeśli policzymy dokładnie wszystkie 3 letnie zazębiające się okresy w czasie tych 80 lat, które obejmuje test (961 okienek), to okaże się, że małe spółki zwyciężyły z rynkiem w 55% przypadków. Średnia przewaga wynosiła 0,47% rocznie powyżej zysku całego rynku.

Wnioski są takie:

- Małe spółki pozwalają zarobić więcej niż duże w długim terminie, a więc jest coś takiego jak efekt małych spółek.

- Efekt ten jest podzielony na długie (kilkuletnie a nawet kilkunastoletnie) okresy. Oznacza to, że w czasie kilkuletniej inwestycji możemy, w ogóle nie zaobserwować przewagi małych spółek (tak jak np. na naszym rynku w ciągu ostatnich 5 lat). Widać ją dopiero w bardzo długim terminie (kilkadziesiąt lat).

- Długoterminowa przewaga małych spółek jest niewielka w porównaniu do wpływu innych wskaźników (np. trendu czy niedowartościowania).

Łącząc to w całość, można śmiało powiedzieć, że przy realnym inwestowaniu nie powinniśmy kierować się rozmiarem spółki, gdyż duża zmienność i niewielki siła sprawiają, że nie jest to dobry wskaźnik. Tak, że jeśli następnym razem znajdziesz perełkę, to nie rezygnuj z niej tylko dlatego, że jest to duża spółka. I odwrotnie. Jeśli jakaś spółka jest mała to jeszcze nie czyni z niej perełki.

A co wy o tym sądzicie? Kupując zwracacie uwagę na rozmiar spółki? Gdybyście mieli do wyboru 2 spółki o takich samych parametrach (C/Z, dług, ROE itp.), to wybralibyście większą, mniejszą czy nie miałoby to znaczenia?

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

Brak komentarzy:

Prześlij komentarz