W ostatnich artykułach często poruszaliśmy temat niestandardowej, silnej niechęci inwestorów do inwestowania w mniejsze akcje na polskiej giełdzie. W komentarzach pod ostatnim artykułem

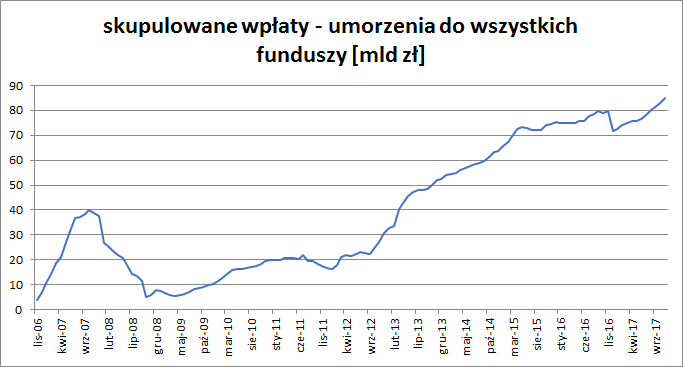

Na pierwszy trop w poszukiwaniach zaginionego kapitału natrafimy patrząc na saldo wpłat i umorzeń dla wszystkich funduszy (nie tylko akcyjnych) na naszej giełdzie.

Okazuje się, że pomimo krótkiego epizodu z dużą ilością wypłat z funduszy na przełomie 2016/17 r., w ciągu ostatnich 12 miesięcy na polskim rynku kapitałowym było więcej wpłat niż umorzeń. Pamiętajmy, że nie mówimy tu o samych funduszach akcji, ale zbiorczo o funduszach, w skład których poza akcyjnymi wchodzą przede wszystkim: f. pieniężne, f. obligacji, f. absolutnej stopy zwrotu i f. mieszane.

Jeśli informację tę porównamy z tym wykresem pochodzącym z jednego z ostatnich wpisów:

to dojdziemy do wniosku, że choć kapitał rzeczywiście ucieka z akcji to nie ucieka daleko. Poniższa tabelka porównuje 12 miesięczne saldo wpłat i umorzeń w różnych rodzajach funduszy.

Fundusze akcje to te posiadające słówko "Equity". Nie dziwi nas, że wszystkie 3 grupy związane z akcjami miały więcej umorzeń niż wpłat w ciągu ostatniego roku. Tabelka ładnie pokazuje, że absolutnym zwycięzcą pod katem wpłat były fundusze rynku pieniężnego (money market), którym w ciągu ostatniego roku przybyło aż 5,1 mld zł nowych wpłat.

Prowadzi nas to do prostego wniosku, że inwestorzy obawiając się bessy przez cały poprzedni rok uciekali z funduszy bardziej ryzykownych do tych bardziej bezpiecznych. I to właśnie w tych najbardziej bezpiecznych (fundusze rynku pieniężnego) znajdują się obecnie aktywa inwestorów, którzy uciekli od akcji.

Mogłoby się wydawać, że jest to standardowe zachowanie inwestorów w momentach, gdy ich obawy co do przyszłości rosną, jednak tak nie jest.

Zobaczymy to gdy przyjrzymy się historii skumulowanego salda wpłat i umorzeń dla funduszy pieniężnych.

Przez większość czasu znajduje się on w trendzie wzrostowym, jednak są trzy wyraźne okresy przerywające ten trend.

Daty tych okresów to:

- 2008-01 - 2009-04

- 2011-08 - 2012-12

- 2015-04 - 2017-01

Nietrudno zauważyć, że są to daty bardzo zbliżone do trzech bess, które miały miejsce na rynku akcji.

Nie są one na tyle dokładne aby pozwalały z wyprzedzeniem szacować czy będziemy mieli bessę czy hossę na rynku akcji, ale są wystarczająco dokładne, aby zauważyć dużą korelację wpłat do funduszy pieniężnych i hossy na akcjach.

Pisząc prościej: Hossa na rynku akcji i wzmożone wpłaty do funduszy pieniężnych zwykle występują jednocześnie.

Wykres wpłat do funduszy pieniężnych jest w najsilniejszym w swojej historii trendzie wzrostowym od stycznia 2017 r. Potwierdza to teorię, że jesteśmy obecnie w środku hossy. Jest to jednak hossa niestandardowa, bo jeszcze nigdy rynek akcji nie zachowywał się tak słabo przy tak dobrej dynamice wpłat do funduszy pieniężnych.

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

Brak komentarzy:

Prześlij komentarz