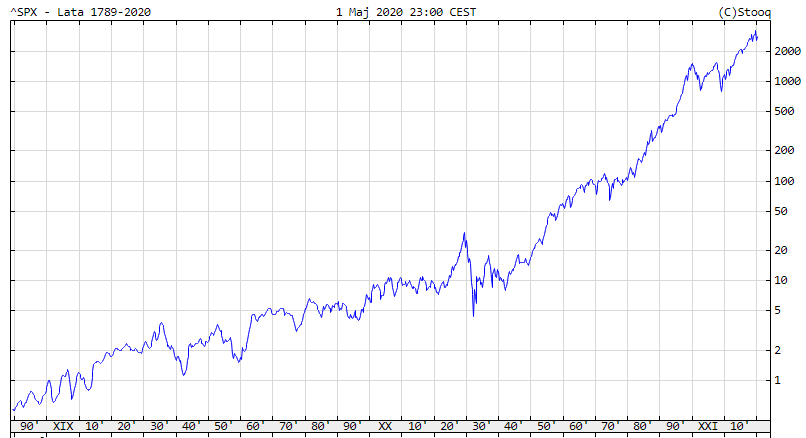

Powiedzenie takiego zdania w dyskusji na temat inwestycji nie wywoła specjalnego poruszenia, a raczej akceptujące potakiwanie. Można je bowiem bardzo łatwo obronić pokazując historyczne wykresy, przeróżnych rynków akcji, sięgające na dziesięciolecia wstecz, które tę tezę potwierdzą. Koronnym argumentem jest tu wykres S&P500 sięgający ponad 200 lat wstecz:

Standardowym kontrargumentem pokazującym, że zdanie o długoterminowych wzrostach nie zawsze jest prawdą, jest zachowanie japońskiej giełdy, która od 30 lat znajduje się w jednym wielkim trendzie spadkowym:

Co prawda ostatnie 10 lat było wzrostowe, ale można je łatwo powiązać z okresem, gdy BoJ (bank centralny Japonii) tak ochoczo kupował krajowe akcje, że w konsekwencji posiada on obecnie ok. 77% całego rynku ETFów.

Skoro tak silna, jak dotąd niespotykana nigdzie indziej interwencja, nie była w stanie zdecydowania przekreślić 30 letnie trendu spadkowego, możemy sobie wyobrażać o ile gorzej by to wyglądało, gdyby takiej interwencji nie było wcale.

W zależności od poglądów rozmówcy debata o tym czy giełda w długim terminie zawsze rośnie pozostaje otwarta. Jedni Japonię postrzegają bardziej jako wyjątek potwierdzający regułę i wskazują ważne różnice pomiędzy tamtejszą i naszą kulturą / podejściem do biznesu. Inni w Japonii widzą zwiastun tego co czeka wiele innych gospodarek. Dziś, z perspektywy czasu, możemy dołożyć do tej odwiecznej dyskusji nowy argument. Okazuje się bowiem, że są kraje, które poszły w jej ślady.

Co łączy Chorwację, Grecję i Włochy? Poza bliskością geograficzną, długoterminowe zachowanie ich rynków akcji:

Nawet pomijając ostatni wpływ koronawirusa, giełda żadnego z tych krajów nie podniosła się z krachu z 2008 r. Wszystkie 3 indeksy od 12 lat szorują po dnie, bez wizji rychłego wybicia.

To argument za tym, że Japonia nie jest wyjątkiem i giełda w danym kraju może po prostu przestać rosnąć. Pójdźmy jednak dalej. Jeśli przyjrzymy się bliżej w czym z makroekonomicznego punktu widzenia Chorwacja, Grecja i Włochy przypominają Japonię, to jednym ze wskaźników będzie produktywność pracy.

Produktywność pracy jest miarą tego ile PKB jesteśmy w stanie wyprodukować w trakcie jednej godziny pracy jednej osoby. Jest to miara często intuicyjnie łączona z postępem technologicznym. Np. osoba, która szyje ubrania na maszynie, będzie w stanie wyprodukować ich w ciągu godziny więcej, niż osoba, która te same ubrania szyje ręcznie. Technologia to jednak nie jedyny czynniki wpływający na produktywność. Zwykle wyszczególnia się trzy:

- technologia

- kapitał fizyczny - infrastruktura, budynki itp.

- edukacja

Podnoszenie tych parametrów (wprowadzanie nowych technologii, większy dostęp do infrastruktury, większy dostęp do wyedukowanych pracowników) będzie przekładał się na wzrost produktywności.

Jak to zwykle bywa, to tylko teoria, gdyż w praktyce na produktywność będzie wpływać jeszcze cała masa innych czynników jak np. poziom biurokratyzacji w danym kraju.

Oto jak wyglądała zmiana produktywności w 4 omawianych krajach:

Produktywność Japonii wyraźnie rosła do 2007 r. po czym przestała rosnąć.

Dane o produktywności Chorwacji mamy dopiero od 2009 r.. Przez ostatnie 10 lat ani nie rosła, a nie nie spadała.

Produktywność Włoch wyraźnie rosła do 2009 r. po czym przestała.

Produktywność Grecji wyraźnie rosła do okolic 2007 r. po czym zaczęła spadać.

Okazuje się zatem, że wszystkie te 4 kraje po ostatnim globalnym kryzysie sprzed 12 lat wciąż nie były w stanie wrócić do wcześniejszego trendu wzrostu produktywności. Być może więc nasze tytułowe zdanie powinno brzmieć: "giełda w długim terminie rośnie, o ile dany kraj jest w stanie zwiększać swoją produktywność"?

Po takich przykładach produktywności spadającej po 2008 r. można by sądzić, że jest to globalny trend i częściowo mielibyśmy rację, a częściowo nie:

Produktywność Niemiec, Szwajcarii czy Wielkiej Brytanii także weszła w trend boczny po 2008 r. :

ale już np produktywność Danii, Francji, Irlandii, Kanady czy Stanów Zjednoczonych tego nie zrobiły i pozostają w wieloletnim trendzie wzrostowym:

Co ciekawe indeksy giełdowe Niemiec, Szwajcarii czy Wielkiej Brytanii wcale nie spadły przez to, że te kraje przestały w ciągu ostatnich 12 lat zwiększać produktywność. Wszystkie 3 giełdy są w wyraźnym wieloletnim trendzie wzrostowym:

Oznacza to, że brak zwiększania produktywności wcale nie musi przekreślać danego kraju jako pretendenta do wzrostów giełdowych. Jednym z elementów wyjaśnienia tego zjawiska może być to, że brak wzrostu produktywności jest tylko jednym z elementów składowych zachowania indeksów giełdowych. Innym (niewykluczającym poprzedniego) może być to, że kraje mające dużą przewagę w produktywności nad innymi, nawet jeśli jej nie zwiększają to nadal pozostają bardziej produktywne niż inne (po prostu o mniejszą wartość) w wyniku czego ich rynki finansowe nie reagują negatywnie.

Niemcy, Szwajcaria i UK zajmują odpowiednio 3, 5 i 7 miejsce w rankingu najbardziej produktywnych gospodarek świata (dane na 2017 r.)

Niemcy, Szwajcaria i UK zajmują odpowiednio 3, 5 i 7 miejsce w rankingu najbardziej produktywnych gospodarek świata (dane na 2017 r.)

Jednak aby utrudnić całą analizę i pokazać, że zależność pomiędzy produktywnością i zachowaniem rynków finansowych nie jest prosta warto spojrzeć na przypadek Portugalii:

Powyższy wykres pokazuje, że Portugalia po kryzysie w 2008 r. nie poszła, pod kątem produktywności, w ślady Włochów czy Grecji, ale w dalszym ciągu ją zwiększała. Obecnie produktywność Portugalii jest na nowych maksimach.

Moglibyśmy przypuszczać, że powinno się to przełożyć pozytywnie na portugalska giełdę. W praktyce jednak giełda ta jest kolejnym przykładem tego, że w długim terminie rynki niekoniecznie rosną:

Portugalska giełda jest w 20 letnim trendzie spadkowym. Rosnąca produktywność nie pomogła w tym wypadku.

Jak w tym wszystkim odnajduje się Polska?

Z punktu widzenia produktywności jesteśmy we wspólnym koszyku z Danią, Francją Irlandią, Kanadą i USA. Koszyku krajów na których kryzys z 2008 r. nie pozostawił piętna blokady wzrostu produktywności:

Obecnie produktywność polskiej gospodarki jest w wyraźnym długoterminowym trendzie wzrostowym. GPW także pozostaje w długoterminowym trendzie wzrostowym:

Wnioski:

- Giełdy w długim terminie nie muszą rosnąć.

- Zdolność do podnoszenia produktywności danej gospodarki wydaje się być jednym z czynników ochronnych dla giełdy danego kraju.

- Polska jak na razie regularnie podnosi swoją produktywność (czego nie są w stanie robić np. Niemcy czy Szwajcaria).

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

Brak komentarzy:

Prześlij komentarz