Bank zarabia na udzielaniu kredytów. Ale bank nie ma swoich pieniędzy, więc aby udzielić kredytu musi je wcześniej sam pożyczyć (np. od innych banków lub obywateli). Zysk banku pochodzi z różnicy pomiędzy kosztem obu tych pożyczek. To myślę, że wiemy wszyscy.

Dodatkowo, oczywistym jest, że jeśli osoba A przyjdzie po pożyczkę na 3 miesiące, a osoba B przyjdzie po pożyczkę na 10 lat, to osoba B będzie musiała płacić większe odsetki roczne, gdyż przez te 10 lat może wydarzyć się mnóstwo negatywnych rzeczy, które bank musi zrekompensować sobie wyższymi odsetkami.

Ładnie widać to na poniższym wykresie:

Pokazuje on koszt zadłużania się w USA w 2003 roku w zależności od tego na jak długi okres chcesz się zadłużyć.

- Jeśli chcesz wziąć pożyczkę na 3 miesiące to będzie cię ona kosztować 1% rocznie.

- Jeśli jednak chcesz wziąć pożyczkę na 10 lat to będzie cię ona kosztować już 4,6% rocznie.

Taka zależność pomiędzy oprocentowaniem długoterminowym i krótkoterminowym pozwala bankom zarabiać, gdyż udzielają one kredytów na długie terminy, a same są na tyle wiarygodne, że mogą bez stresu szukać finansowania krótkoterminowego, bo wiedzą, że jeśli nie wystarczy im pieniędzy pożyczonych od zwykłych ludzi np. w postaci lokat, to w dowolnym momencie w czasie będą w stanie dostać tani kredyt krótkoterminowy od innego banku.

Choć banki centralne są w stanie sterować stopami procentowymi, to tak na prawdę mogą sterować tylko stopami w najkrótszym okresie:

Stopy długoterminowe znacznie bardziej zależą od rynkowych oczekiwań co do krótkoterminowych stóp procentowych w przyszłości.

Całość zachowuje się trochę jak wijący się wąż, gdzie stopy krótkoterminowe są jego głową, a długoterminowe - ogonem. Głowa może często zmieniać kierunek (duża zmienność), ale ogon porusza się znacznie bardziej wytłumionym torem (mała zmienność).

Idealna sytuacja, aby banki chętnie udzielały kredytów jest właśnie taka jak na powyższych obrazkach. Krótkoterminowe stopy są niskie, ale rynek spodziewa się, że w przyszłości zostaną podniesione, więc długoterminowe stopy są wysokie. Spread (czyli różnica) pomiędzy długoterminowymi stopami (zwykle 10 letnimi), a krótkoterminowymi (zwykle 3 miesięcznymi) wynosi tu 3,6%.

Jednak, gdy bank centralny dostrzega objawy przegrzewania się gospodarki, zaczyna ją hamować podnosząc krótkoterminowe stopy procentowe.

Fioletowa linia pokazuje naszą oryginalną sytuację z 2003 roku. Zielona linia pokazuje jak wyglądały stopy 2 lata później we wrześniu 2005 roku. Widzimy, że krótkoterminowe stopy mocno podskoczyły (z 1% do 3,5%), co było bezpośrednim skutkiem podniesienia stóp przez FED.

Jednak długoterminowe stopy są sterowane przez rynek czyli inwestorów, a ci stwierdzili, że bank centralny jest już pod koniec serii podwyżek i w przyszłości stopy wzrosną jeszcze tylko maksymalnie o 0,5 p.p. czyli do 4%.

To spowodowało znaczne wypłaszczenie się krzywej rentowności obligacji. Teraz spread pomiędzy 10 letnimi i 3 miesięcznymi obligacjami wynosi tylko 0,5% (wcześnie wynosił aż 3,5%). To sprawia, że banki nie zarabiają już na kredytach tak dużo jak wcześniej (ich zysk wynika z różnicy w oprocentowaniu długoterminowych i krótkoterminowych obligacji), a więc zaczynają znacznie uważniej udzielać kredytów i to tylko tym najbardziej wiarygodnym klientom.

Przesuwając się jeszcze bardziej do przodu (o kolejne 1,5 roku) możemy zauważyć ciekawą rzecz.

Na początku 2007 roku, spread pomiędzy długoterminowymi i krótkoterminowymi obligacjami stał się ujemny. Krzywa rentowności zaczęła się przechylać w drugą stronę. Krótkoterminowe stopy ustalone przez bank wynosiły 5,2%, ale inwestorzy spodziewali się, że taki poziom zacznie dusić wzrost gospodarczy i w dłuższym terminie ten poziom będzie zmniejszany przez bank centralny. Dlatego długoterminowe stopy procentowe wynosiły 4,9%. Spread wynosił -0,3%.

W takiej sytuacji banki miały ogromny problem, gdyż nie mogły już dłużej polegać na stosowanej dotychczas metodzie udzielania długoterminowych kredytów i brania krótkoterminowych, gdyż traciłyby na tym pieniądze. W związku z tym banki masowo wstrzymywały akcję kredytową. Jest to też odpowiedź na nasze tytułowe pytanie:

Banki nie chcą pożyczać ludziom pieniędzy, gdy długoterminowe i krótkoterminowe stopy się zrównują, gdyż taki stan uniemożliwia im zarabianie pieniędzy na różnicy w oprocentowaniu obligacji.

Jak wyjść z takiej sytuacji i powrócić do normalności? Bank centralny musi uznać, że gospodarka ma problemy i na nowo rozpocząć obniżanie krótkoterminowych stóp. Dokładnie to działo się w 2009 roku:

Widzimy, że w porównaniu z 2007 rokiem (zielona linia), w roku 2009 (fioletowa linia) krótkoterminowe stopy zostały bardzo drastycznie obcięte. Inwestorzy zauważając te obniżki zaczęli oczekiwać niższych stóp w przyszłości, jednak standardowo tempo zmian na stopach długoterminowych było wolniejsze. Dzięki temu przywrócono zdrową krzywiznę i banki znów mogły zacząć udzielać kredytów, co dało rozpęd gospodarce.

Tak wygląda praktycznie każdy kolejny cykl hossa-bessa, a przechodzenie od zdrowej krzywej do płaskiej linii i z powrotem standardowo trwa ok. 3,5 roku.

Aby lepiej przyjrzeć się zmianom krzywej rentowności na przestrzeni lat możemy stworzyć wykres pokazujący spread pomiędzy długoterminowymi i krótkoterminowymi obligacjami:

Wykres pokazuje różnicę w oprocentowaniu obligacji 10 letnich i 2 letnich w USA na przestrzeni lat. Wartości w okolicy zera oznaczają, że krzywa rentowności jest poziomą linią prostą (rentowność obu obligacji jest taka sama). Wartości dodatnie oznaczają zdrową krzywiznę pozwalającą bankom zarabiać.

Łatwo możemy znaleźć cyklicznie pojawiające się spadki spreadu do zera lub poniżej (oznaczone czerwonymi strzałkami).

Co ciekawe, po każdym takim spadku po ok. 1,5 roku w USA pojawiała się recesja (szare obszary na wykresie).

To pozwala nam prognozować, że gdy spread znów dotrze do poziomu 0, w USA znów wystąpi recesja (spadek PKB). Jeśli obecne tempo spadku spreadu się utrzyma to do poziomu 0 dotrzemy za ok. 1-2 lata, co daje nam początek recesji za 2,5 - 3,5 roku. Upraszczając obliczenia recesja w USA miałaby pojawić się ok. 2020 roku. Pamiętajmy jednak, że recesja widoczna na PKB jest tak na prawdę ostatnim etapem kryzysu, gdyż dane dotyczące PKB są mocno opóźnione w stosunku np. do wyceny spółek na giełdzie.

Ale recesja nadchodząca w perspektywie kilku lat t o nie największy problem inwestorów.

Teoretycznie takie cykle zwiększania i zmniejszania spreadów pomiędzy krótko i długoterminowymi obligacjami można by powtarzać w nieskończoność. Jest jednak jeden problem. Historia ostatnich 40 lat pokazuje, że z każdym kolejnym cyklem długoterminowe stopy procentowe są coraz niżej. Poniżej widzimy porównanie krzywej rentowności z 1992 roku (zielona linia) oraz tej z 2011 roku (fioletowa linia).

Choć sama krzywizna wykresów jest niemal identyczna (spread także jest zbliżony), to linia z 2011 roku jest położona znacznie niżej. Jest to problem, gdyż jak pokazaliśmy przed chwilą, gdy stopy krótkoterminowe i długoterminowe się zrównają (spread spadnie do zera) w gospodarce pojawi się recesja, a ta jest bardzo mocno powiązana z krachem na giełdzie.

Jeśli stopy długoterminowe są bardzo nisko, to bank centralny praktycznie traci możliwość manewrowania stopami krótkoterminowymi, gdyż każdy ruch w górę może wywołać recesję.

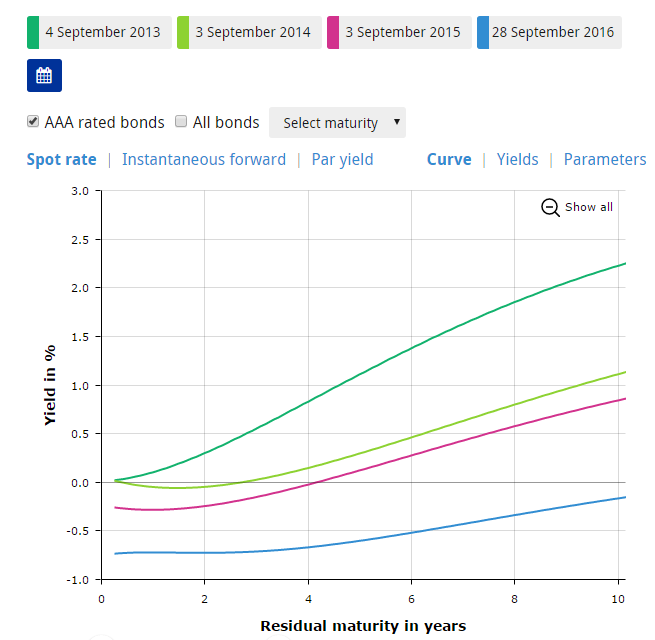

Dokładnie w takiej sytuacji znalazła się strefa Euro. Poniższy wykres pokazuje zmianę krzywych rentowności dla strefy Euro.

Niebieska linia jest najbardziej aktualną. Długoterminowe stopy procentowe spadły do 0,5%. W takiej sytuacji, aby nie wywołać recesji bank centralny był zmuszony uciekać krótkoterminowymi stopami w dół. Normalnie nie byłoby problemu, jednak z racji bliskości poziomu 0%, nie było gdzie uciekać.

ECB spróbował ucieczki poniżej zera jednak jest to tylko rozwiązanie tymczasowe, gdyż długoterminowa stopa będzie dalej spadać, a samo przebywanie poniżej zera jest dodatkowym proszeniem się o masę baniek spekulacyjnych (ten temat rozwiniemy innym razem).

Tak czy inaczej spread pomiędzy 10 letnimi i 3 miesięcznymi obligacjami w strefie Euro wynosi obecnie tylko 0,55% i spada. Tak niski poziom jest już zbyt niski, aby banki mogły skutecznie zarabiać. Ich problemy widać ładnie na wykresach kursów akcji dwóch największych niemieckich banków: Deutsche Banku i Commerzbanku, które są na skraju bankructwa.

Wypłaszczenie na krzywej rentowności obligacji (zanik spreadu pomiędzy krótkim i długim terminem) jest bezpośrednią przyczyną braku możliwości banków do zarabiania pieniędzy na udzielaniu kredytów.

Skoro Europejskie banki nie chcą udzielać kredytów (gdyż nie są w stanie na nich zarabiać), to dlaczego jeszcze nie mamy krachu giełdowego w Europie? Chwilowo jest on wstrzymywany przez Europejski Bank Centralny udzielający kredytów z pominięciem banków komercyjnych dzięki programom skupu aktywów.

To trochę tak jakby ECB widząc, że banki nie są w stanie zarabiać na udzielaniu kredytów powiedział: "Dlaczego te głupie banki nie chcą udzielać kredytów? No nic. Skoro oni nie chcą to my będziemy dawać kredyty nawet jeśli w przyszłości poniesiemy na tym stratę. Przecież jesteśmy bankiem centralnym, więc nie możemy upaść. Kto by się tam przejmował rentownością."

I tak to w obecnym momencie działa. Sama strata banku centralnego, która będzie po prostu zwiększonym długiem państw strefy Euro ujawni się dopiero, gdy kredyty zaczną być spłacane, więc za kilka / kilkanaście lat. Znacznie ważniejszym i wcześniej występującym problemem może być właśnie ryzyko upadku banków komercyjnych, które nie będą w stanie dłużej przetrwać w warunkach niemal zerowego spreadu na obligacjach.

Dla porównania tak wyglądają obecnie spready na obligacjach wybranych krajów:

Jednocześnie pamiętajmy, że USA jest obecnie jedynym z wymienionych krajów, który prowadzi cykl podwyżek stóp procentowych, więc jego spread będzie znikał najszybciej. Wystarczy np. że krótkoterminowa stopa zostanie podniesiona o +1%, a spread praktycznie zniknie i amerykańskie banki także znajdą się w tarapatach.

W ten sposób światowe gospodarki stały się więźniami niskich stóp procentowych. Nie mogą ich podnieść ani trochę gdyż wywołają globalną bessę pokroju tej z 2008 roku. Nie mogą ich obniżać, bo już nie ma gdzie.

Taka sytuacja zdarzała się już w przeszłości i jest nazywana zimą w cyklu Kondratieffa. Niestety za żadnym razem w przeszłości nie znaleziono łagodnego wyjścia z tak zastanej sytuacji.

Co warto zapamiętać:

Idealna sytuacja, aby banki chętnie udzielały kredytów jest właśnie taka jak na powyższych obrazkach. Krótkoterminowe stopy są niskie, ale rynek spodziewa się, że w przyszłości zostaną podniesione, więc długoterminowe stopy są wysokie. Spread (czyli różnica) pomiędzy długoterminowymi stopami (zwykle 10 letnimi), a krótkoterminowymi (zwykle 3 miesięcznymi) wynosi tu 3,6%.

Jednak, gdy bank centralny dostrzega objawy przegrzewania się gospodarki, zaczyna ją hamować podnosząc krótkoterminowe stopy procentowe.

Fioletowa linia pokazuje naszą oryginalną sytuację z 2003 roku. Zielona linia pokazuje jak wyglądały stopy 2 lata później we wrześniu 2005 roku. Widzimy, że krótkoterminowe stopy mocno podskoczyły (z 1% do 3,5%), co było bezpośrednim skutkiem podniesienia stóp przez FED.

Jednak długoterminowe stopy są sterowane przez rynek czyli inwestorów, a ci stwierdzili, że bank centralny jest już pod koniec serii podwyżek i w przyszłości stopy wzrosną jeszcze tylko maksymalnie o 0,5 p.p. czyli do 4%.

To spowodowało znaczne wypłaszczenie się krzywej rentowności obligacji. Teraz spread pomiędzy 10 letnimi i 3 miesięcznymi obligacjami wynosi tylko 0,5% (wcześnie wynosił aż 3,5%). To sprawia, że banki nie zarabiają już na kredytach tak dużo jak wcześniej (ich zysk wynika z różnicy w oprocentowaniu długoterminowych i krótkoterminowych obligacji), a więc zaczynają znacznie uważniej udzielać kredytów i to tylko tym najbardziej wiarygodnym klientom.

Przesuwając się jeszcze bardziej do przodu (o kolejne 1,5 roku) możemy zauważyć ciekawą rzecz.

Na początku 2007 roku, spread pomiędzy długoterminowymi i krótkoterminowymi obligacjami stał się ujemny. Krzywa rentowności zaczęła się przechylać w drugą stronę. Krótkoterminowe stopy ustalone przez bank wynosiły 5,2%, ale inwestorzy spodziewali się, że taki poziom zacznie dusić wzrost gospodarczy i w dłuższym terminie ten poziom będzie zmniejszany przez bank centralny. Dlatego długoterminowe stopy procentowe wynosiły 4,9%. Spread wynosił -0,3%.

W takiej sytuacji banki miały ogromny problem, gdyż nie mogły już dłużej polegać na stosowanej dotychczas metodzie udzielania długoterminowych kredytów i brania krótkoterminowych, gdyż traciłyby na tym pieniądze. W związku z tym banki masowo wstrzymywały akcję kredytową. Jest to też odpowiedź na nasze tytułowe pytanie:

Banki nie chcą pożyczać ludziom pieniędzy, gdy długoterminowe i krótkoterminowe stopy się zrównują, gdyż taki stan uniemożliwia im zarabianie pieniędzy na różnicy w oprocentowaniu obligacji.

Jak wyjść z takiej sytuacji i powrócić do normalności? Bank centralny musi uznać, że gospodarka ma problemy i na nowo rozpocząć obniżanie krótkoterminowych stóp. Dokładnie to działo się w 2009 roku:

Widzimy, że w porównaniu z 2007 rokiem (zielona linia), w roku 2009 (fioletowa linia) krótkoterminowe stopy zostały bardzo drastycznie obcięte. Inwestorzy zauważając te obniżki zaczęli oczekiwać niższych stóp w przyszłości, jednak standardowo tempo zmian na stopach długoterminowych było wolniejsze. Dzięki temu przywrócono zdrową krzywiznę i banki znów mogły zacząć udzielać kredytów, co dało rozpęd gospodarce.

Tak wygląda praktycznie każdy kolejny cykl hossa-bessa, a przechodzenie od zdrowej krzywej do płaskiej linii i z powrotem standardowo trwa ok. 3,5 roku.

Aby lepiej przyjrzeć się zmianom krzywej rentowności na przestrzeni lat możemy stworzyć wykres pokazujący spread pomiędzy długoterminowymi i krótkoterminowymi obligacjami:

Wykres pokazuje różnicę w oprocentowaniu obligacji 10 letnich i 2 letnich w USA na przestrzeni lat. Wartości w okolicy zera oznaczają, że krzywa rentowności jest poziomą linią prostą (rentowność obu obligacji jest taka sama). Wartości dodatnie oznaczają zdrową krzywiznę pozwalającą bankom zarabiać.

Łatwo możemy znaleźć cyklicznie pojawiające się spadki spreadu do zera lub poniżej (oznaczone czerwonymi strzałkami).

Co ciekawe, po każdym takim spadku po ok. 1,5 roku w USA pojawiała się recesja (szare obszary na wykresie).

To pozwala nam prognozować, że gdy spread znów dotrze do poziomu 0, w USA znów wystąpi recesja (spadek PKB). Jeśli obecne tempo spadku spreadu się utrzyma to do poziomu 0 dotrzemy za ok. 1-2 lata, co daje nam początek recesji za 2,5 - 3,5 roku. Upraszczając obliczenia recesja w USA miałaby pojawić się ok. 2020 roku. Pamiętajmy jednak, że recesja widoczna na PKB jest tak na prawdę ostatnim etapem kryzysu, gdyż dane dotyczące PKB są mocno opóźnione w stosunku np. do wyceny spółek na giełdzie.

Ale recesja nadchodząca w perspektywie kilku lat t o nie największy problem inwestorów.

Teoretycznie takie cykle zwiększania i zmniejszania spreadów pomiędzy krótko i długoterminowymi obligacjami można by powtarzać w nieskończoność. Jest jednak jeden problem. Historia ostatnich 40 lat pokazuje, że z każdym kolejnym cyklem długoterminowe stopy procentowe są coraz niżej. Poniżej widzimy porównanie krzywej rentowności z 1992 roku (zielona linia) oraz tej z 2011 roku (fioletowa linia).

Choć sama krzywizna wykresów jest niemal identyczna (spread także jest zbliżony), to linia z 2011 roku jest położona znacznie niżej. Jest to problem, gdyż jak pokazaliśmy przed chwilą, gdy stopy krótkoterminowe i długoterminowe się zrównają (spread spadnie do zera) w gospodarce pojawi się recesja, a ta jest bardzo mocno powiązana z krachem na giełdzie.

Jeśli stopy długoterminowe są bardzo nisko, to bank centralny praktycznie traci możliwość manewrowania stopami krótkoterminowymi, gdyż każdy ruch w górę może wywołać recesję.

Dokładnie w takiej sytuacji znalazła się strefa Euro. Poniższy wykres pokazuje zmianę krzywych rentowności dla strefy Euro.

Niebieska linia jest najbardziej aktualną. Długoterminowe stopy procentowe spadły do 0,5%. W takiej sytuacji, aby nie wywołać recesji bank centralny był zmuszony uciekać krótkoterminowymi stopami w dół. Normalnie nie byłoby problemu, jednak z racji bliskości poziomu 0%, nie było gdzie uciekać.

ECB spróbował ucieczki poniżej zera jednak jest to tylko rozwiązanie tymczasowe, gdyż długoterminowa stopa będzie dalej spadać, a samo przebywanie poniżej zera jest dodatkowym proszeniem się o masę baniek spekulacyjnych (ten temat rozwiniemy innym razem).

Tak czy inaczej spread pomiędzy 10 letnimi i 3 miesięcznymi obligacjami w strefie Euro wynosi obecnie tylko 0,55% i spada. Tak niski poziom jest już zbyt niski, aby banki mogły skutecznie zarabiać. Ich problemy widać ładnie na wykresach kursów akcji dwóch największych niemieckich banków: Deutsche Banku i Commerzbanku, które są na skraju bankructwa.

Wypłaszczenie na krzywej rentowności obligacji (zanik spreadu pomiędzy krótkim i długim terminem) jest bezpośrednią przyczyną braku możliwości banków do zarabiania pieniędzy na udzielaniu kredytów.

Skoro Europejskie banki nie chcą udzielać kredytów (gdyż nie są w stanie na nich zarabiać), to dlaczego jeszcze nie mamy krachu giełdowego w Europie? Chwilowo jest on wstrzymywany przez Europejski Bank Centralny udzielający kredytów z pominięciem banków komercyjnych dzięki programom skupu aktywów.

To trochę tak jakby ECB widząc, że banki nie są w stanie zarabiać na udzielaniu kredytów powiedział: "Dlaczego te głupie banki nie chcą udzielać kredytów? No nic. Skoro oni nie chcą to my będziemy dawać kredyty nawet jeśli w przyszłości poniesiemy na tym stratę. Przecież jesteśmy bankiem centralnym, więc nie możemy upaść. Kto by się tam przejmował rentownością."

I tak to w obecnym momencie działa. Sama strata banku centralnego, która będzie po prostu zwiększonym długiem państw strefy Euro ujawni się dopiero, gdy kredyty zaczną być spłacane, więc za kilka / kilkanaście lat. Znacznie ważniejszym i wcześniej występującym problemem może być właśnie ryzyko upadku banków komercyjnych, które nie będą w stanie dłużej przetrwać w warunkach niemal zerowego spreadu na obligacjach.

Dla porównania tak wyglądają obecnie spready na obligacjach wybranych krajów:

- USA 1,3%

- Polska 1,2%

- Wielka Brytania 0,8%

- Strefa Euro 0,55%

- Japonia 0,2%

Jednocześnie pamiętajmy, że USA jest obecnie jedynym z wymienionych krajów, który prowadzi cykl podwyżek stóp procentowych, więc jego spread będzie znikał najszybciej. Wystarczy np. że krótkoterminowa stopa zostanie podniesiona o +1%, a spread praktycznie zniknie i amerykańskie banki także znajdą się w tarapatach.

W ten sposób światowe gospodarki stały się więźniami niskich stóp procentowych. Nie mogą ich podnieść ani trochę gdyż wywołają globalną bessę pokroju tej z 2008 roku. Nie mogą ich obniżać, bo już nie ma gdzie.

Taka sytuacja zdarzała się już w przeszłości i jest nazywana zimą w cyklu Kondratieffa. Niestety za żadnym razem w przeszłości nie znaleziono łagodnego wyjścia z tak zastanej sytuacji.

Co warto zapamiętać:

- Banki pożyczają ludziom pieniądze gdy im się to opłaca, a opłaca im się to, gdy krzywa rentowności obligacji jest pochyła (duży spread). Im spread pomiędzy długim i krótkim terminem jest mniejszy tym bankom jest ciężej zarabiać (płaska krzywa).

- Banki centralne mogą wpływać na rynek dopóki długoterminowe stopy procentowe są wysokie. Przy niskich długoterminowych stopach ich możliwości ingerencji się kończą.

- Warto obserwować spread na obligacjach w USA, gdyż jego zawężanie, będzie prowadzić do zwiększania szansy na kolejne QE.

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

Brak komentarzy:

Prześlij komentarz