Na to co składa się na PKB danego kraju można spojrzeć na kilka sposobów. Jedną z metod dekompozycji jest zaproponowany przez GUS podział PKB na 3 elementy:

- konsumpcja krajowa - czyli to ile ludzie / firmy wydadzą pieniędzy na zaspokojenie swoich potrzeb (np. kupno mieszkania, opłata rachunków za prąd)

- zapasy - czyli to ile ludzie / firmy zgromadzą dóbr do przyszłego wykorzystania (np. firma budowlana kupuje dodatkową ciężarówkę styropianu, którego na ten moment nie potrzebuje, ale wykorzysta go w przyszłości).

- eksport netto - czyli to o ile więcej ludzie / firmy w danym kraju sprzedadzą za granicę, niż kupią z zagranicy.

Rozpatrując te składowe na dany dzień, wszystkie one są sobie równe pod katem zdolności dołożenie się do krajowego PKB. Jeśli jednak weźmiemy pod uwagę długoterminowe korzyści dla gospodarki to już znam równości znika.

- Najbardziej neutralną składową jest krajowa konsumpcja. Jej plusy są takie, że wydając pieniądze, obywatel / firma "dokłada się" do bieżącej gospodarki, ale jednocześnie traci pieniądze co zmniejsza jego zdolność do dołożenia się do do przyszłej gospodarki.

- Najbardziej korzystną składową jest eksport netto. Jego plusy są takie same jak przy konsumpcji krajowej, a więc bieżąca gospodarka kraju jest zasilana, a jednocześnie nie ma tu minusa, w postaci zmniejszenia ilości pieniędzy w posiadaniu obywateli danego kraju. Oczywiście nie ma nic za darmo i pieniądze, które "przypłynęły" z zagranicy, nie będą mogły zostać tam wydane, co wpłynie np. na zmniejszenie konsumpcji krajowej kraju, z którego przypłynęły. Ale z punktu widzenia PKB danego kraju nie jest to problem.

- Najmniej korzystną składową są zapasy. W "zdrowej" gospodarce, czyli takiej, w której jest duża stabilność i pewność dostępności towarów nie ma większej potrzeby, aby tworzyć nadmiarowe zapasy. Np. jako właściciel firmy budowlanej, po co miałbym już teraz kupować styropian, który mam zamiar wykorzystać za 2 lata. Wybierając takie rozwiązanie, muszę ponieść dodatkowe koszty magazynowania, ponieść ryzyko, że przez te 2 lata część materiału się uszkodzi itd. Lepszym wyjściem wydaje się być po prostu kupno styropianu wtedy, gdy będzie mi potrzebny.

Jeśli jednak gospodarka nie jest do końca zdrowa i pojawia się obawa o to czy za 2 lata towar będzie nadal dostępny, czy może będę musiał długo czekać na realizację mojego zamówienia, a dodatkowo cena realizacji znacząco wzrośnie, wtedy zrobienie "zapasów" i dokonanie zakupu już teraz jest rozsądnym wyborem. Ponoszę koszty magazynowania i ryzyko uszkodzenia towaru, ale traktuję to jako opłata za ubezpieczenie dające mi gwarancję znanej ceny i dobrej dostępności towaru za 2 lata.

Z punktu widzenia wpływu na PKB, niby pieniądze zostały wydane, więc bieżące PKB się "cieszy", ale są to pieniądze zamrożone, które w najbliższym czasie nie pójdą w dalszy obieg.

Wiedząc to, informację o tym że w danym kraju rośnie eksport netto możemy traktować jako dobry prognostyk dla zdrowia gospodarki, a informację o tym, że rosną zapasy jako zły.

Sprawdźmy jak te wartości wyglądają dla Polski:

Na wykresie widzimy 3 wspomniane składowe polskiego PKB wyrażone w mld zł w cenach bieżących. W perspektywie ostatnich 20 lat:

- krajowa konsumpcja odpowiadała za 78% wkładu do łącznego PKB

- zapasy odpowiadały z 21% wkładu do łącznego PKB

- eksport netto odpowiadał za 1% wkładu do łączego PKB

Jak widać, czynnik neutralny (krajowa konsumpcja) jest najważniejszą składową w przypadku Polski. Przyjrzyjmy się bliżej nieneutralnym czynnikom.

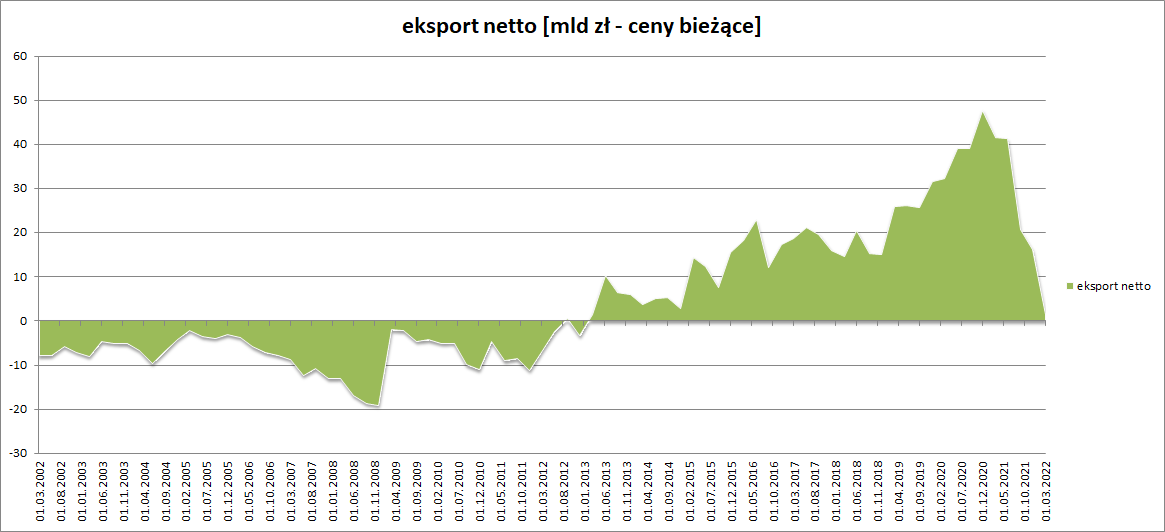

Eksport netto

Eksport netto Polski można podzielić na 3 okresy:

- Przez pierwsze 10 lat (2002r. - 2012r.) Polacy więcej kupowali z zagranicy niż za granicę sprzedawali. Eksport netto utrzymywał się na mniej więcej stałym poziomie -8 mld zł kwartalnie.

- Od 2013 r. ten stan rzeczy się zmienił i nasz eksport netto zaczął regularnie rosnąć. Kulminacyjny moment tego trenu został osiągnięty (po 8 latach wzrostu) w 2020 r. Osiągając aż + 47 mld zł kwartalnie. Stanowiło to aż 7% łącznego PKB Polski za ten okres.

- Od 2021 r. eksport netto Polski zaczął drastycznie spadać. W ciągu dwóch lat spadku wrócił do poziomu 0, który po raz ostatni widzieliśmy na przełomie 2012/13 r.

Co ciekawe to nie tak, że Polska coraz mniej zarabia na sprzedaży towarów / usług za granicę. Wręcz przeciwnie. W ostatnim kwartale polskie firmy zarobiły z zagranicy aż +435 mld zł. Jest to rekordowo wysoka wartość. Jeszcze rok temu wartość ta wynosiła +368 mld zł. Oznacza to wzrost przychodów z eksportu o +18%.

Niestety tym co powoduje pogorszenie eksportu netto są jeszcze szybciej rosnące wydatki na import. Rok temu na import wydawaliśmy kwartalnie 327 mld zł, a obecnie jest to 434 mld zł. Oznacza to wzrost kosztów importu aż o +33%.

Warto byłoby zrobić dokładniejszą analizę tego jak duża część z tych +33% to wpływ wzrostu cen dóbr importowanych, a jaka związana jest ze wzrostem wolumenu importu, ale aby dziś nie zagłębiać się w ten temat bardziej, myślę, że dobrym szacunkiem będzie tu obserwacja, że tak silne pogorszenie eksportu netto w ciągu ostatniego 1,5 roku wynika głównie z tego, że ceny dóbr, które kupujemy z zagranicy wzrosły znacznie mocniej niż ceny dóbr, które za granicę sprzedajmy.

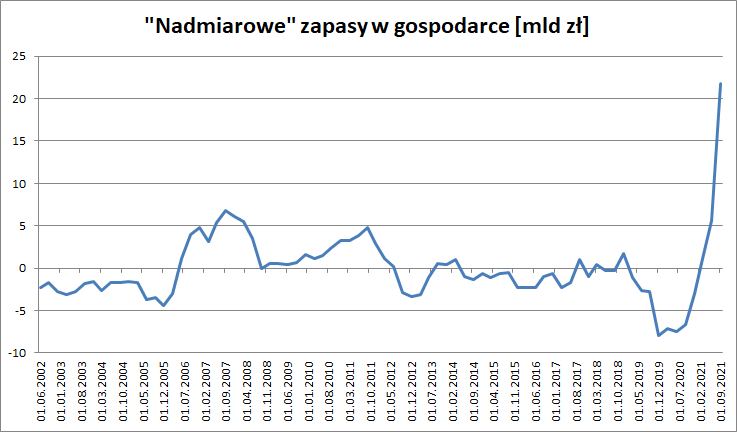

Zapasy

Zapasy prezentują wieloletni stały trend wzrostowy oraz dużą sezonowość dlatego, aby wyciągnąć z nich cenne informacje musimy je najpierw nieco przekształcić. Najpierw nałóżmy roczną średnią ruchomą, aby zniwelować wpływ sezonowości:

Już tu widzimy, że w ostatnim czasie poziom zapasów eksplodował, ale znieśmy jeszcze wpływ długoterminowego trendu wzrostowego. Zrobimy to poprzez porównanie danych (niebieska linia) z długoterminową linią trendu (czerwona linia), tak aby wyłapać jak bardzo zapasy w danym momencie są "nadmiarowe" w porównaniu do długoterminowego trendu. Oto wynik [dane cofnięte o 6mc]:

Na tak przygotowanym wykresie zaznaczmy cykliczne dołki:

Następnie zaznaczmy te same dołki na wykresie indeksu giełdowego sWIG80:

Nasz wskaźnik został cofnięty o 6 mc, co oznacza, że nie może być bezpośrednio wykorzystany jako sygnał wyprzedający (dane odnośnie PKB spływają z dużym opóźnieniem w porównaniu do danych giełdowych dostępnych na żywo), a dość łatwo można dostrzec, że każdy dołek skojarzony jest 1:1 z istnieniem hossy. Oznacza to, że niski poziom "nadmiarowych" zapasów w gospodarce jest sygnałem potwierdzającym, że wzrosty które obserwujemy w danym momencie nie są tylko drobną korektą, tylko pełnoprawną hossą posiadającą fundament w realnej gospodarce.

Analogicznie możemy spojrzeć na szczyty w nadmiarowych zapasach:

Nałóżmy je na indeks giełdowy sWIG80:

Tu również dane są cofnięte o 6 mc, ale również widzimy relację 1:1, tym razem z bessami na GPW.

Oznacza to, że statystycznie najlepiej zakupów akcji na GPW dokonywać gdy "nadmiarowe" zapasy w gospodarce są w wyraźnym trendzie spadkowym. Obecnie mamy do czynienia z idealnie odwrotną sytuacją.

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

Brak komentarzy:

Prześlij komentarz