Nieco ponad 4 lata temu opowiedzieliśmy sobie o Wskaźnikach Szerokiego Rynku (WSR). Ich koncepcja jest bardzo prosta i polega na tym, aby sprawdzić, ile spółek jest w trendzie wzrostowym, a ile w spadkowym. Każda spółka obecna na rynku ma taki sam głos (taka samą wagę) niezależnie od jej wielkości. Zestawiając wyniki możemy stwierdzić np. jaka część rynku uczestniczy w hossie. Jeśli większość spółek na rynku rośnie to upraszczając można powiedzieć, że hossa jest niezagrożona. Jeśli pomimo wzrostów na głównych indeksach (np. WIG), sporo spółek spada, to jest spora szansa, że hossa ma się ku końcowi. (Jeśli nie wiesz jak to możliwe, że większość spółek spada, gdy indeks WIG pnie się w górę zachęcam do przeczytania tego wpisu).

Więcej o samych WSR można poczytać we wspomniany wpisie z przed 4 lat. Choć przez ten czas zmieniła się graficzna wizualizacja wskaźników na fundamentalnej i zostały one rozszerzone i przeniesione na makrosferę, to sama idea i sposób ich liczenia zupełnie się przez ten czas nie zmienił.

Wbrew pozorom dzisiaj nie będę pisał o WSR, ale wspomniałem o nich, gdyż zajmiemy się czymś bardzo analogicznym. Otóż wpadłem na pomysł (a właściwie to chyba jeden z czytelników go kiedyś podpowiedział w komentarzach), aby spróbować przenieść ideę badania szerokości rynku (czyli tego jaki % rynku bierze udział we wzrostach) na grunt całej Europy.

Idea jest taka: Skoro niemal każdy kraj w Europie ma swoją własną giełdę, to można by sprawdzić jaki % krajów jest w trendzie wzrostowym, a jaki w trendzie spadkowym. Tak samo jak przy WSR każdy kraj miałby jeden, jednakowo ważny, głos. Interpretacja takiego wskaźnika byłaby taka, że jeśli duża część europejskich krajów jest w hossie (i w Polsce też jest hossa), to jest duża szansa, że hossa ma solidne podstawy i będzie jeszcze trwać. Jeśli jednak spora część krajów będzie notowała spadki, oznaczać to będzie, że bessa zaczyna się rozlewać po krajach i wcześniej czy później do nas także dotrze.

Podobnie w przypadku bessy. Jeśli Polska giełda spada, a pozostałe kraje Europy rosną, to prawdopodobnie są to tylko przejściowe kłopoty. Jeśli jednak spada cała Europa, to bessa łatwo nie przeminie.

Czy taki pomysł ma sens? Postanowiłem to sprawdzić. Zgromadziłem dane głównych indeksów giełdowych z 34 okolicznych krajów. Od Islandii po Turcję. Od Norwegii po Cypr. W zestawienie jest też oczywiście nasz WIG20. Najlepszym wyjściem byłoby stosowanie indeksów małych i średnich spółek, gdyż wykazują one lepszą cykliczność, jednak dla wielu krajów nie udało mi się znaleźć wystarczająco starych danych dla indeksów małych spółek, więc postawiłem na główny indeks dla każdej giełdy.

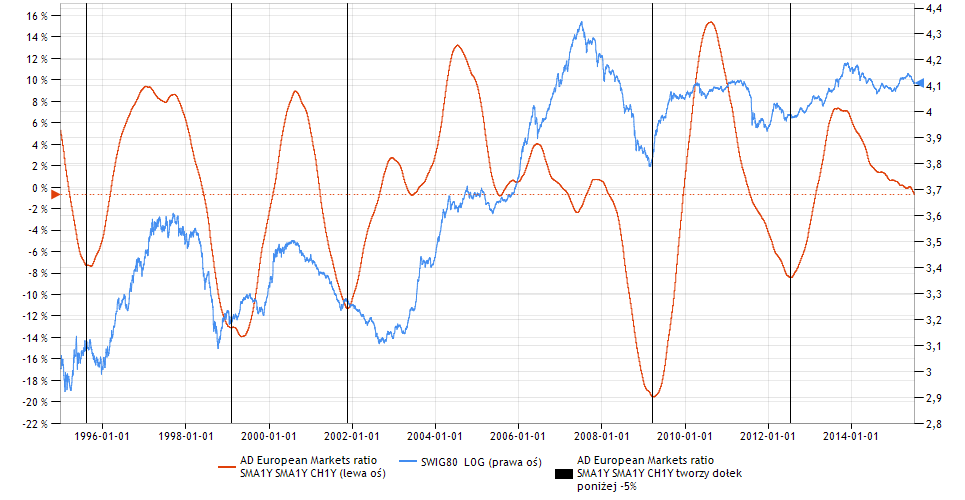

Oto wykres tak skonstruowanego wskaźnika od 1990 roku (im dalej wstecz tym mniej giełd brało udział w głosowaniu.)

Po wyczyszczeniu z szumów indeks dynamiki ADEMr wygląda tak:

Szczyty na ADEMr (czerwona linia) oznaczają, że w tych momentach dużo gospodarek przyłączało się do wzrostów, ale dynamika jest coraz mniejsza. Jeśli nasza dzisiejsza teoria jest prawdziwa, to momenty kiedy dynamika zaczyna spadać (czerwona linia utworzyła szczyt i zawraca w dół) są dobrymi momentami na pozbywanie się akcji, gdyż nadchodzi ogólnoeuropejska bessa. Sprawdźmy czy tak jest w rzeczywistości. Oto momenty, o których mowa:

A oto dalsze ścieżki naszej giełdy przez rok po takich punktach synchronizacji:

Jak dotąd mieliśmy 5 takich sygnałów i rzeczywiście wszystkie pojawiały na początku bessy (lub kilka miesięcy przed jej rozpoczęciem). W najlepszym wypadku po roku od pojawienia się takiego sygnału giełda była niemal dokładnie na tym samym poziomie co w momencie jego tworzenia. Co ciekawe sygnał spadkowy nie pojawił się nigdzie w okolicach 2007/2008 roku, a więc nie było ostrzeżenia przed największą bessą naszych czasów. Wygląda to tak jakby w okolicach 2005 - 2008 wskaźnik utracił klasyczną cykliczność i przeszedł w trend boczny. Po 2008 roku cykliczność wróciła.

Jeśli będziemy dochodzić przyczyn takiego stanu rzeczy, to zauważymy, że na pierwszym wykresie w tym artykule (tym, który nie pokazuje dynamiki tylko bezwzględne wartości), ładnie widać, iż liczba rosnących krajów trzymała się przez 4 lata (2004-2007) na niestandardowo wysokim poziomie. Interpretacja tego może być taka, że tamta super-hossa standardowo miała zakończyć się w okolicach 2006 roku, ale została w jakiś sposób przeciągnięta, aż do połowy 2007 roku. To przeciągnięcie musiało zostać potem odpokutowane odpowiednio mocną bessą (2008r.). Ale to tylko taka mała dygresja. Na szczęście wiele innych wskaźników makro poprawnie rozpoznało środek 2007 roku jako moment ewakuacji, także nic nie szkodzi, że ten jeden wskaźnik go pominął.

Im więcej różnie działających wskaźników zgromadzimy, tym dokładniejsze wnioski będziemy mogli wyciągać w przyszłości.

Wróćmy jednak do głównego tematu naszej dzisiejszej analizy. Skoro szczyt na dynamice liczby rosnących giełd jest dobrym wskaźnikiem nadchodzącej bessy, to sprawdźmy czy analogicznie można przewidywać hossę. Teoretycznie jeśli coraz więcej giełda spada, ale dynamika pojawiania się nowych słabych krajów spada, to powinno to oznaczać dobre podwaliny pod odrodzenie. Oto momenty, w których występował taki sygnał.

A oto dalsze ścieżki naszej giełdy po takich punktach synchronizacji:

4 z 5 ścieżek są jednoznacznie pozytywne. Minimalny zysk po roku w ramach tych ścieżek to +25%. Jedna ścieżka zachowuje się gorzej. Jest to ścieżka z listopada 2001 roku, kiedy to na indeksie WIG rozpoczęła się już hossa, jednak na małych spółkach wciąż mieliśmy spadki. Spadki trwały rok i zabrały z indeksu aż 30%, a następnie przyszła najbardziej dynamiczna hossa w historii naszej giełdy i po kolejnym roku byliśmy o 100% wyżej.

Wygląda więc na to, że zarówno bessa jak i hossa dają się całkiem nieźle przewidzieć za pomocą, tego ile giełd europejskich rośnie, a ile spada.

Obecna sytuacja:

W ciągu ostatniego roku nie pojawił się, ani pozytywny, ani negatywny sygnał, jednak patrząc na wykres widzimy, że obecna wartość naszego dzisiejszego wskaźnika to -0.67 przy trendzie spadkowym. Oznacza to, że pierwszy w kolejności do pojawienia się jest sygnał wzrostowy. Wystarczy, że giełdy europejskie powstrzymają się od dynamicznych spadków, a za kilka miesięcy pojawi się sygnał wzrostowy.

Co ciekawe sygnał wzrostowy nigdy tak na prawdę nie trafił idealnie w dołek bessy i zawsze pojawiał się z lekkim opóźnieniem w stosunku do niego. W kolejnych latach było to odpowiednio: 5; 4; 2; 1; 1 miesięcy opóźnienia. Średnio daje to nam ok. 2,6 miesiąca opóźnienia. Oznacza to, że jeśli wzrostowy punkt synchronizacji na dzisiejszym wskaźniku miałby się pojawić za kilka miesięcy, to same wzrosty mogłyby się zacząć o te 2,6 miesiąca szybciej.

Dzisiejszy wskaźnik można śledzić na bieżąco w ramach makrosfery pod nazwą AD European Markets ratio.

Mam wrażenie jakbyś czytał w myślach, parę dni temu zastanawiałem się nad taką zależnością :)

OdpowiedzUsuńPomyślałem też, czy analizowanie giełd europejskich pozwoliłoby na przewidywanie korekty i jej końca np. obecna korekta indeksu DAX czy CAC40 rozpoczęła się przed korektą WIGu,

Mi ten pomysł chodził po głowie już jakiś czas, ale ciągle go odkładałem na później, a tu okazuje się, że mamy z tego niezły wskaźnik :)

OdpowiedzUsuńCo do przewidywań korekt to obawiam się, że im krótszy okres czasu staramy się przewidzieć, tym w naszej prognozie będzie więcej szumów, a do tego struktura korekt na różnych giełdach może mieć różny przebieg (np. może się wydawać, że na DAX korekta już się skończyła, a potem okaże się, że przeżywa tylko korektę korekty, ale teraz jeszcze tego nie wiemy). Tak że obawiam się, że krótkoterminowo taka analiza się nie sprawdzi. Prawdą jednak jest to, że na ten wskaźnik można potrzeć też w ten sposób:

Im więcej giełd rośnie (wskaźnik rośnie), tym większa szansa, że wzrostu udzielą się też naszej giełdzie.

Cześć!

OdpowiedzUsuńBardzo ciekawy pomysł.

Jestem szalenie ciekawy jak wyglądałaby skuteczność wskażnika dla pięciu, może dziesięciu najważniejszych giełd na świecie dla naszego GPW.

Byłbyś chętny to sprawdzić w swoim systemie?

Myślę, że wyniki byłyby niemal identyczne z tymi, które przedstawia opisany wskaźnik oparty na 34 giełdach. To tylko moje przypuszczenie, ale nie widzę powodu, dla którego wyniki miałyby mocno odbiegać od dzisiejszych. Co więcej, najprawdopodobniej zdolności prognostyczne byłyby gorsze niż przedstawionego wskaźnika, bo niektóre ważne dla świata giełdy są na tyle daleko od nas, że nie mają dla naszego rynku niemal żadnego znaczenia. Np. takie Chiny, były w bessie przez cały 2012 i 2013. U nas ten okres był piękną hossą.

OdpowiedzUsuńDzięki za odpowiedź.

OdpowiedzUsuńZastanawia mnie obecna sytuacja na rynku. Fundamentalnie u nas jest dobrze, za chwilę przyjdą zapewne nie najgorsze raporty od spółek, ale dużym znakiem zapytania jest sytuacja na amerykańskiej giełdzie. My dopiero wchodzimy w lepszy czas, a oni nie wiadomo jak długo jeszcze go będą w stanie utrzymać. Czy pod kątem twoich zmagań z makrosferą i 10%rocznie pamiętasz może podobną sytuację? Bardzo interesujące byłoby zobaczyć w statystykach co się dzieje z polską giełdą, gdy amerykańska zaczyna tracić paliwo.

Z góry dziękuje za zainteresowanie moim postem,

Marcin

Mam coś idealnie dla Ciebie :) Ponad rok temu sprawdzałem zależności pomiędzy bessą w USA i naszą giełdą. Wniosek był dość zaskakujący: "Nadejście bessy w USA nigdy nie spowodowało nadejścia bessy w Polsce". Całą analizę można przeczytać tutaj: http://10-procent-rocznie.blogspot.com/2014/02/czy-bessa-w-usa-udzieli-sie-polsce.html

OdpowiedzUsuń;-) Wielkie dzięki!!

OdpowiedzUsuńDzieki Filip

OdpowiedzUsuńJednak w spisie wskaznikow wyzej opisanego w macrosaferze nie widac. Poprzedniego bond pl tez nie ma. Czy moglbys uaktualnic spis wskaznikow? Dzieki.

Moze kwestia interpretacji, dla mnie na powyzszym wskazniku jest budowanie szczytu.

OdpowiedzUsuńZawsze o tym zapominam. Dzięki za przypomnienie. Własnie dodałem oba wskaźniki do spisu :)

OdpowiedzUsuńPewnie mówisz o podstawowej wersji wskaźnika. (pierwszy wykres w tym artykule). Problem z interpretacją wskaźnika bez liczenia jego zmiany rocznej (CH1Y) dobrze pokazuje okres 2005-2007. Przez 3 lata wyglądało tak, jakby wskaźnik budował szczyt i miał zaraz zacząć spadać. Gdyby ktoś przestraszył się tego szczytu to straciłby 3 lata gigantycznej hossy.

OdpowiedzUsuńDokladnie o to mi chodzilo, ale wiadomo , ze nie jest to powod do zamykania pozycji, raczej zwrocenia uwagi.

OdpowiedzUsuńDzieki za wskazniki.

Nie zdecydowales sie ostatecznie, aby udostepnic narzedzie umozliwiajace analize historyczna doboru spolek na podstawie kryteriow wybranych z fundamentalnej?

a moze dodac do wyszukiwarki pozycje free float ?

OdpowiedzUsuńNiestety na obecny moment nie mam dostępu do danych o free float :/

OdpowiedzUsuńZwykłej wyszukiwarki dla danych historycznych nie ma, ale jest coś lepszego :) Trochę mi to zajęło, ale skończyłem już prace nad narzędziem do historycznego testowania strategii inwestycyjnych, a więc po wpisaniu kryteriów, będzie można sprawdzić jakie spółki i kiedy spełniały nasze kryteria w ciągu ostatnich 9 lat. Plus oczywiście pełna gama statystyk (zysk roczny, max DD itd.) i wykresy (krzywa kapitału, zaangażowanie w akcje, itp.) Jest to dokładnie to samo narzędzie, w którym testuję strategię guru i sprawdzam skuteczność wskaźników. Będzie ono dostępne dla każdego po odpowiednim szkoleniu. O szkoleniach napisze więcej przy okazji podsumowywania eksperymentalnego szkolenia z zeszłego roku, czyli jakoś we wrześniu.

OdpowiedzUsuńsuper, tego wlasnie brakuje, czekam wiec cierpliwie, tylko mam prosbe, zorganizuj te szkolenie tak , aby kazdy mogl sie na nie zalapac, chodzi mi o mozliwosc ustalenia wczesniejszego terminu dla osob spoza twojego miasta (to jest Poznan?) i z zagranicy i ewentualna mozliwosc przesuniecia ustalonego terminu.

OdpowiedzUsuńA może webinarium?

OdpowiedzUsuńFilip

OdpowiedzUsuńMoglbys wprowadzic mozliwosc regulowania platnosci za Fundamentalna i Macrosfere przy pomocy Paypal ?

Robiłem jakiś czas temu różne testy strategii fundamentalnych na giełdowyradar.pl, zauważyłem następujący schemat: dołączenie do strategii kryterium niskiego freefloat (od 0 do około 30%) poprawia wynik inwestycyjny.

OdpowiedzUsuńWspaniale! Wczesniej robilem testy na gieldowym radarze, miałem czasem wątpliwości do poprawności danych, brakowało mi kryterium trendu i zarządzania kapitałem.

OdpowiedzUsuńObawiam się, że dane na tamtej stronie nie są zbyt wiarygodne. Konkrety na ten temat można znaleźć w komentarzach pod artykułem o F_SCORE: http://10-procent-rocznie.blogspot.com/2014/10/piotroski-f-score-test-strategii.html

OdpowiedzUsuńCo do samej zależności między free floatem, a wynikami, to rzeczywiście coś mogło by z tego być. Np. spółki z mniejszą liczbą akcji w wolnym obiegu (mały free float) mogą mniej spadać w czasie paniki, gdyż to ci najmniejsi inwestorzy najbardziej panikują i zaniżają kurs.

Chętnie przetestowałbym strategię uwzględniającą free float, ale na razie nie mam pomysłu gdzie znaleźć historyczne dane dla spółek. Np. Jaki poziom free float miał KGHM w styczniu 2007?

Też nie wiem skąd brali dane na temat freefloatu. Co do danych z tamtej strony, zadałem pytanie o obliczanie wskaźnika dynamika sprzedaży kw/kw dla spółki Action w pierwszym kwartale 2015. Dynamika wynosi -14,09% (porównanie z kwartałem IV 2014), ale w serwisie podaje się wzrost o 1,45%. Ta róznica wynika z tego, że tam obliczają dynamiki kwartalne dla okresu 12 miesięcy czyli:

OdpowiedzUsuń(sprzedaż I.2015 + IV.2014 + III.2014 + II.2014)/(sprzedaż IV.2014 + III.2014 + II.2014 +I.2014)

Wszystkie wskaźniki są liczone z okresu 12 miesięcy. Być może stąd właśnie wynikają różnice np. w strategii F-score

Według danych z fundamentalnej ta dynamika też wynosi 1,45%. Dynamikę wskaźników liczymy dokładnie tak jak napisałeś we wzorze, czyli 4 ostatnie kwartały porównywane są z analogicznymi kwartałami cofniętymi o rok, tak że to nie jest przyczyna rozbieżności. Ogólnie to nie spotkałem się z liczeniem dynamiki porównującym obecny kwartał do poprzedniego, bo wiele spółek ma efekt sezonowości (np. biura podróży zarabiają dużo w lata, a mało w zimę). Gdyby porównywać tylko obecny kwartał z poprzednim, to zawsze na jesień.zimę pokazywałoby, że dynamika zysków jest ujemna.

OdpowiedzUsuń