Ostatnie miesiące upływały pod znakiem jednoznacznie negatywnych sygnałów makroekonomicznych płynących z naszej gospodarki, co przekładało się na wyraźnie pro-spadkowe prognozy giełdowe, które jak pokazują indeksy, rzeczywiście się zrealizowały:

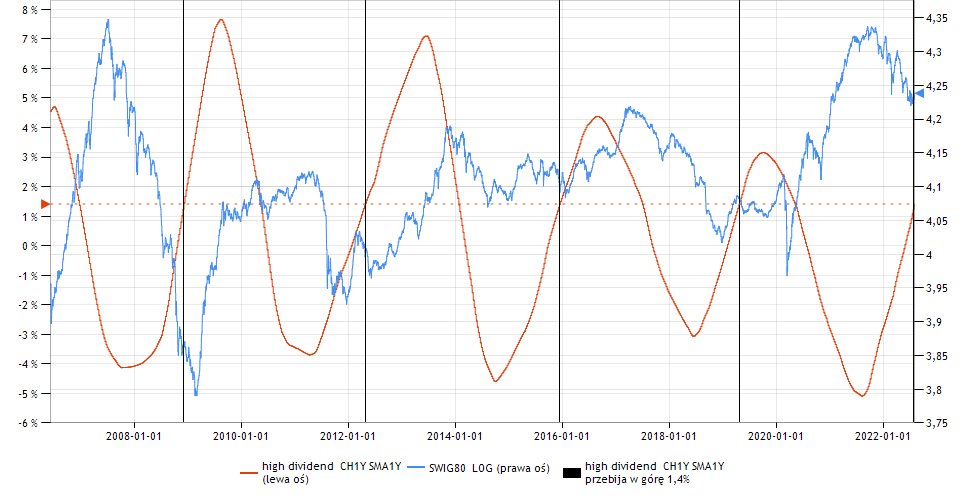

Dziś jednak sytuacja ta zaczyna się zmieniać, za sprawą pierwszego sygnału nowej hossy. Oto wykres (czerwona linia) pokazujący jaki odsetek spółek z GPW wypłaciło w ciągu ostatnich 12 miesięcy dywidendę, której stopa przekroczyła 5% ceny akcji:

Na poziom tego wskaźnika wpływają dwa czynniki:

- Wskaźnik rośnie wraz ze wzrostem dywidend wypłacanych przez spółki.

- Wskaźnik rośnie wraz ze spadkiem cen akcji spółek.

Kluczem jest tu spojrzenie na dywidendę jako na wskaźnik realnych zysków osiągniętych przez spółki. Jeśli spółka płaci wysokie dywidendy to w uproszczeniu można przyjąć, że jest to spółka, która w ostatnim roku wygenerowała na tyle pokaźny realny zysk, aby tę dywidendę uzasadnić. (Nie zawsze jest to prawda, gdyż istnieją spółki, które wypłacają dywidendę "na pokaz", ale nie jest to masowe zjawisko, więc w dzisiejszej analizie możemy je pominąć).

Oznacza to, że jeśli realny biznes spółki idzie dobrze (duże zyski, duże dywidendy), ale jednocześnie kurs akcji tej spółki na giełdzie rośnie, dzisiejszy wskaźnik nie zmieni swojej wartości.

Analogicznie, jeśli realny biznes spółki idzie kiepsko (małe zyski, małe dywidendy), ale jednocześnie kurs akcji tej spółki na giełdzie spada, dzisiejszy wskaźnik nie zmieni swojej wartości.

Innymi słowy, tak długo jak cena akcji spółki odzwierciedla realną kondycję spółki, wskaźnik będzie pozostawał bierny, przepuści takie sygnały bokiem, ale...

Jak tylko powstanie dysonans pomiędzy tym co dzieje się na giełdzie z akcjami spółki, a tym co dzieje się z nią w realnym świecie, wskaźnik da nam o tym znać.

Jeśli spółka w realnym świecie radzi sobie dobrze, ale na giełdzie spada, to wskaźnik z podwójną mocą będzie rósł.

Analogicznie, jeśli spółka w realnym świecie radzi sobie słabo, ale na giełdzie rośnie, to wskaźnik z podwójną mocą będzie spadał.

Oczywiście mówienie o pojedynczej spółce jest tu uproszczeniem mającym na celu łatwiejsze zrozumienie zjawisk sterujących jego wartością. W praktyce wskaźnik ten jest agregatem, łączącym tego typu "mini-wskaźniki" obliczone dla każdej spółki osobno, a następnie połączone w jedną całość na zasadzie matematycznego "głosowania".

Wiedząc jak działa nasz wskaźnik, przyjrzyjmy się mu bliżej w wersji odszumionej i znormalizowanej:

Jak widać wskaźnik prezentuje niezwykle stabilną cykliczność, bez fałszywych sygnałów. Dzieje się tak dlatego, że stopa dywidendy poszczególnych spółek, na której jest oparty, zmienia się stosunkowo wolno (dla większości spółek - raz w roku).

Obecnie wskaźnik jest w trakcie wyraźnego ruchu ku górze. Wiedząc, że ostatni rok na GPW był wyraźnie spadkowy, dostajemy informację, że realna kondycja spółek z GPW jest znacznie lepsza niż sugeruje to wycena ich akcji, gdyż za spadkami na giełdzie nie poszły spadki nominalnej wartości wypłacanych dywidend.

Dobrym przykładem tego zjawiska jest np. spółka Budimex (BDX), która pomimo przeceny akcji z ok. 300 zł na ok. 200 zł (spadek ceny akcji aż o -33%) w ramach tego roku, w maju wypłaciła rekordową dywidendę 23,47zł / akcję. (Dla porównania rok wcześniej było to "zaledwie" 14,90 zł / akcję).

Skąd bierze się ten rozdźwięk? Z faktu, że cena spółki na giełdzie ma tendencję do wyprzedzania rzeczywistości (czyli np. spadania w obawie, że przyszłość będzie kiepska), a wypłacana dywidenda ma tendencję do pojawiania się z opóźnieniem (np. dywidenda wypłacona w maju 2022 r. pochodzi z zysku osiągniętego w 2021 r.).

Można na to spojrzeć tak, że dywidenda mówi o tym co było, a cena akcji na giełdzie o tym co będzie się działo w spółce. Nasz dzisiejszy wskaźnik jest swego rodzaju mediatorem pomiędzy jednym i drugim źródłem informacji i pokazuje nam, gdy wnioski z jednego i drugiego źródła zaczynają się zbytnio między sobą "rozjeżdżać".

Spójrzmy zatem, co w przeszłości działo się na giełdzie po sytuacjach takich z jaką mamy do czynienia obecnie:

Oto dalsze losy indeksu sWIG80 przez 1,5 roku po takiej synchronizacji:

Wydźwięk jest jednoznacznie wzrostowy. Wszystkie 4 historyczne ścieżki w ciągu 12 miesięcy od momentu synchronizacji zyskały co najmniej +20%.

Wiarygodność sygnału dodatkowo wzmacnia fakt, że obecny sygnał niemal idealnie wpasowuje się cykliczność historycznych sygnałów, które pojawiają się średnio co 3 lata i 5 miesięcy.

Podsumowanie

Dzisiejszy wskaźnik jest pierwszą jaskółką nowej hossy. Na razie inne wskaźniki nie popierają optymizmu "wysokich dywidend", ale od tego momentu nie mamy już 100% sygnałów po stronie pro-spadkowej i spodziewamy, że powoli, w kolejnych miesiącach, napływać będą nowe pozytywne z sygnały z niedźwiedzio nastawionych do tej pory wskaźników.

Brak komentarzy:

Prześlij komentarz