Niemal 10 lat temu, we wrześniu 2012 r., tym wpisem rozpocząłem prowadzenie portfela inwestycyjnego opartego o moją autorską strategię dopierania spółek na podstawie historycznie weryfikowalnych zależności takich jak np. ta opisana tutaj.

Od tamtej pory, każdego tygodnia (do tej pory 510 razy) wydaję aktualizację pozycji w portfelu w ramach mojego serwisu Fundamentalna.net. W ten sposób na żywym rynku weryfikuję, czy strategia inwestycyjna, stworzona na danych historycznych, sprawdza się również w realnych warunkach, na nieznanych wcześniej danych.

Oto wyniki mojego portfela prowadzonego na żywo za ostatnie niemal 10 lat:

Dlaczego dwa wykresy? Pierwszy pokazuje wyniki w wersji z konserwatywnym / "sztucznym" cotygodniowym rebalancingiem, drugi to standardowa wersja, lepiej oddająca zachowanie realnego portfela. Okazuje się, że w perspektywie ostatnich 10 lat portfel zarabiał średnio rocznie "na rękę" +16,5%. "Na rękę" oznacza w tym wypadku uwzględnienie 3 rodzajów kosztów:

- prowizji maklerskich

- podatków od zysku

- kosztów spreadów (największy koszt) lub mówiąc precyzyjniej, strat wynikających z różnicy ceny pomiędzy momentem podjęcia decyzji o transakcji, a momentem w którym udaje się dokonać realnej transakcji na rynku.

W komentarzach pod artykułem rozpoczynającym eksperyment pojawiły się dwa ważne wątki pozwalające na obiektywną ocenę wyników:

1) "Proponuję porównywać wyniki do benchmarku WIG20 lub WIG, bo być może szykuje nam się hossa i wszystko będzie rosnąć."

Sprawdziłem i w czasie istnienia portfela indeks WIG zyskiwał średnio rocznie zaledwie +2,8%. Oznacza to, że portfel wyraźnie pobił indeks WIG w testowanym okresie.

Poza samym wynikiem w stosunku do WIGu, parametrami które najmocniej wpływają na psychikę inwestora są:

- Największe obsunięcie kapitału -> W prowadzonym portfelu wyniosło ono -24,6%. W przypadku indeksu WIG wyniosło ono znacznie więcej: -44,9%.

- Procent czasu w trakcie, którego portfel zachowywał się gorzej niż WIG -> W ciągu 10 lat, procent ten wyniósł zaledwie 22,4% czasu. Oznacza to, że średnio na każde 4 tygodnie, w ciągu 3 z nich portfel zachowywał się lepiej niż WIG.

2) "a inflacja to wszystko zeżre"

W ostatnim roku inflacja rzeczywiście daje popalić, ale patrząc na całe dziesięciolecie istnienia portfela, średnia roczna inflacja wyniosła ok. +3% (mieliśmy nawet lata z deflacją), to oznacza, że portfel wyraźnie pobił inflację w testowanym okresie.

3) Od siebie dorzucę 3 punkt porównania wyników "żywego" portfela z wcześniejszymi testami historycznymi. Oto krzywa kapitału portfela na danych, na których strategia "uczyła się" jak inwestować. Dane te pochodzą z GPW z lat 2006-2012:

Trafność inwestycji na danych historycznych wynosiła 45% (oznacza to, że tylko ok. połowy inwestycji kończyło się zyskiem), a średni zysk z pojedynczej transakcji wynosił +14,2%.

Na żywym portfelu (w latach 2012-2022) trafność wyniosła +52,6%, a średni zysk z pojedynczej transakcji +15,5%.

Wartości te są do siebie bardzo zbliżone co oznacza, że "żywy" portfel był w stanie zachować charakterystykę portfela "uczącego" na znanych danych. Oznacza to, że nie doszło do prze-optymalizowania / dopasowania wyników do znanej krzywej.

Jednocześnie po raz kolejny pokazuje to fakt, że zyskowność portfela nie jest budowana na ponadprzeciętnej trafności (tylko ok. 50% inwestycji jest zyskownych), ale na ponadprzeciętnej relacji zysków do straty. Innymi słowy, gdy jakaś spółka wybrana przez tą strategię "odpala" to robi to na tyle mocno, że z nawiązką pokrywa straty na innych spółkach.

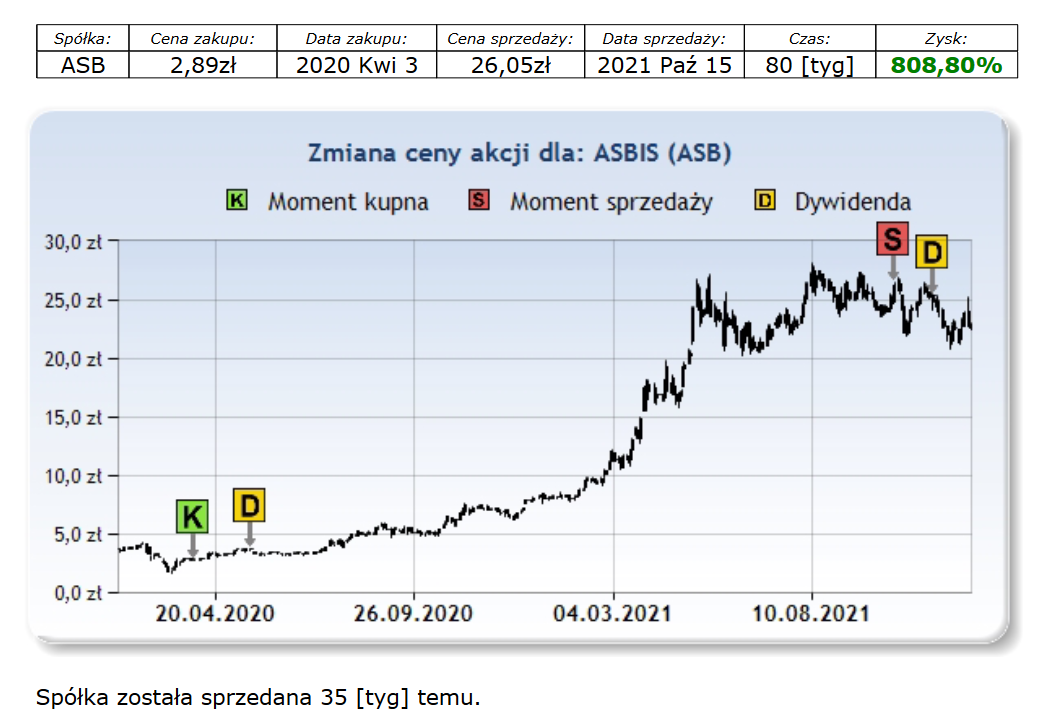

Najlepsza i najgorsza transakcja

Najlepszą inwestycją 10-lecia z realnego portfela okazała się być spółka Asbis (ASB) kupiona w kwietniu 2020 r. i trzymana przez 1,5 roku:

Najgorszą inwestycją była ta w Wielton (WLT) z marca 2019 r. trzymana niemal rok:

Zaangażowanie w akcje

W trakcie 10 letniej historii portfela przechodziliśmy przez 3 hossy i 3 bessy co widać na wykresie zaangażowania w akcje:

Czy takie wyniki da się powtórzyć na dłuższą metę?

Nie brałbym osiągniętego rewelacyjnego wyniku (+16,5% zysku rocznie) za wyznacznik długoterminowego potencjału, gdyż mam wrażenie, że zarówno moment rozpoczęcia jak i moment podsumowania testów wypadły dość szczęśliwie. Gdyby tego typu podsumowanie zrobić w niekorzystnym momencie np. 2 lata temu, wynik były bliższy połowie obecnego (ok. +7% zysku rocznego).

Moje wnioski + Daj się nauczyć inwestować VIII:

Czy 10 lat temu wiedziałem, że eksperyment z oddaniem prowadzenia portfela w ręce algorytmów się powiedzie? Hmm, na pewno w to wierzyłem, choć dużym czynnikiem ryzyka było to, że zbiór uczący opierał się na danych historycznych zaledwie z 7 lat wstecz. Dziś wiemy już, że był to wystarczający zakres, aby wyłapać kluczowe, wieloletnie zależności.

Jak co roku, i tym razem chętnie podzielę się swoim podejściem do rynku, w związku z czym ruszam z zapisami na 8 edycję "Daj się nauczyć inwestować". Odbędzie się ona 5 listopada 2022 r. w Warszawie. Wszelkie szczegóły i formularz zgłoszeniowy można znaleźć tutaj.

Brak komentarzy:

Prześlij komentarz