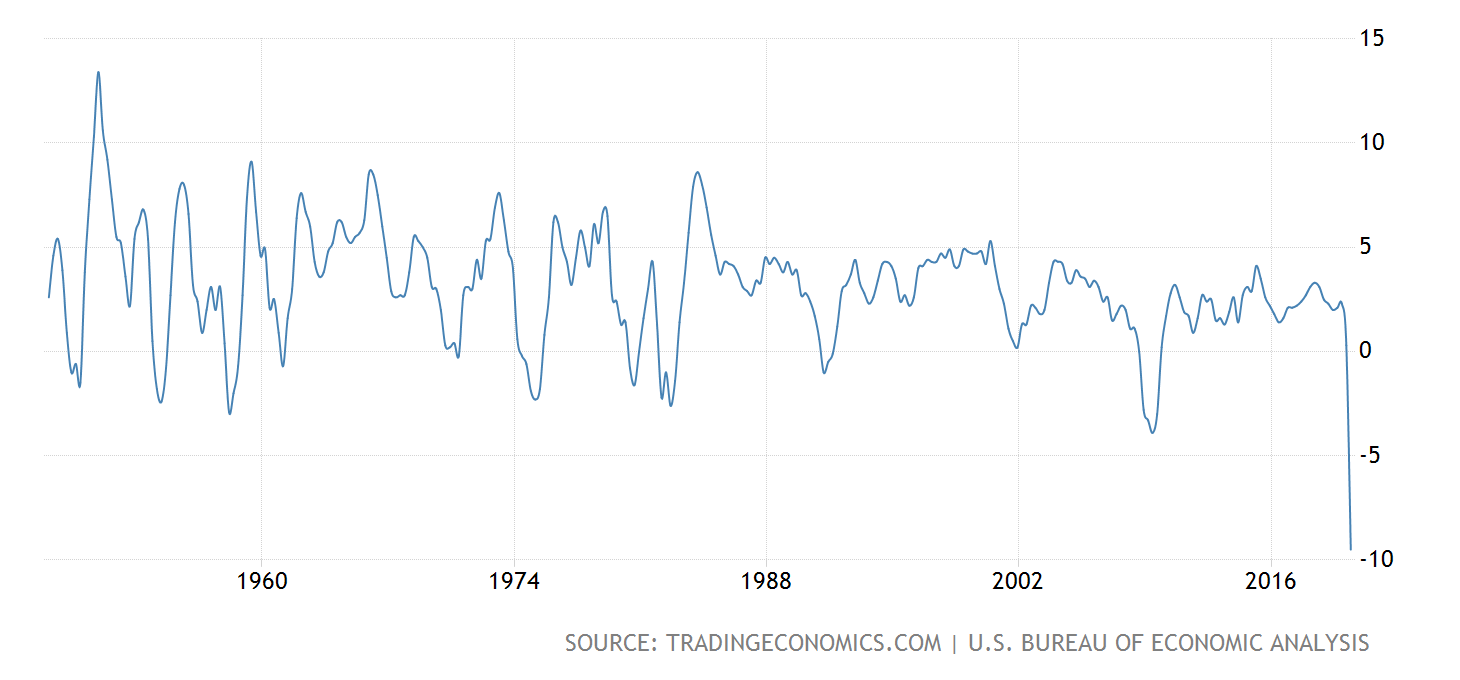

Dane dotyczące PKB za 2Q 2020 r. spływające ze świata są nieprawdopodobnie złe. USA zaliczyło swój najsłabszy kwartał od czasu II Wojny Światowej osiągając kwartalny spadek: -33% (zanuaalizowany) co daje spadek -9,3% r/r. Na wykresie ta tragedia wygląda tak:

Kryzys z 2008 r., który nazywaliśmy "wielkim", właśnie stracił swój przydomek, gdyż obecny spadek jest dwukrotnie głębszy!

Łącząc to z przemyśleniami z zeszłotygodniowego artykułu można by dojść do wniosku, że długo zapowiadana 4-ta wielka zima wreszcie nadeszła. Dziś jednak pokażemy sobie dlaczego najprawdopodobniej data jej nadejścia po raz kolejny zostanie przełożona.

W 2008 r. poza standardowym regulowaniem stóp procentowych, opracowano plan uratowania gospodarki "tymczasowym" programem QE. Pierwszy sezon okazał się być na tyle dużym hitem, że na przestrzeni kolejnych lat zdecydowano się kontynuację serii:

Obecny dodruk podobnie jak poprzednie, poza niedopuszczeniem do upadku firm, zbyt dużych by upaść ma pewien skutek uboczny w postaci wpływania na rentowność amerykańskich obligacji:

Programy QE powodują spadek rentowności obligacji, gdyż w momencie gdy FED staje się ich dużym kupcem, na rynku zaczyna przeważać popyt przez co cena rośnie, czyli rentowność spada.

Ta spadające rentowność amerykańskich obligacji będzie wprawiać wielu światowych inwestorów w zakłopotanie. Np. wyobraźmy sobie chińskiego producenta, który sprzedaje do USA dużo towaru. W zamian otrzymuje dolary, które chętnie lokuje w amerykańskich obligacjach jako uznawanych za jedne z najbezpieczniejszych na świecie. Mechanizm ten działał ponieważ obligacje oferowały całkiem niezły zysk jak na tak bezpieczne aktywo. Co jednak zrobi ten producent, gdy nagle dowie się, że mimo iż kilka miesięcy temu mógł ulokować w ten sposób pieniądze i otrzymać 2% zysku rocznie, obecnie może dostać tylko 0,6%?

Oczywiście spora część kapitału wciąż pozostanie w amerykańskich obligacjach, ale pewien jego odsetek (a jest to odsetek bardzo dużego tortu) zacznie wyciekać w kierunku alternatywnych sposobów inwestycji kapitału. Co może być takim alternatywnym kierunkiem?

Spójrzmy na to co w przeszłości działo się na naszej giełdzie po tym gdy rentowność amerykańskich obligacji dynamicznie spadała.

Oto roczna dynamika rentowności 10-letnich obligacji skarbowych USA:

Dane są przefiltrowane roczną średnią ruchomą dla odsiania szumów. Jak widać, wykres jest dość cykliczny. Obecnie jesteśmy najniżej w historii (od 1991 r.) co jest bezpośrednim skutkiem najnowszej ekstremalnie silnej serii zakupów obligacji przez FED w ramach najnowszego QE.

W przyszłości wykres będzie szedł w górę, gdyż obecnie tempo zakupów już nieco spadło. Oznaczmy zatem w dołki z przeszłości podobne do tego, który tworzony jest obecnie:

i przełóżmy je na zachowanie indeksu WIG w przyszłości:

Dla lepszej widoczności pierwszy sygnał synchronizacji pokazany jest na oddzielnym wykresie, aby nie zaburzać skali reszty punktów.

Okazuje się, że 7 analogicznych do obecnej sytuacji z przeszłości, tylko 2 razy dynamiczne obniżenie rentowności amerykańskich obligacji nie oznaczało u nas hossy na giełdzie.

Wracając do narracji z początku wpisu, możemy podejrzewać, że gdy rentowność amerykańskich obligacji spada, część z inwestorów, którzy do tej pory w nie inwestowali, poszukuje alternatyw, a jedną z takich alternatyw jest nasz rynek akcji. Z racji ogromnej dysproporcji w rozmiarze kapitału zaangażowanego w obligacje USA (duży rynek) i w akcje w Polsce (mały rynek), wystarczy drobny odpływ kapitału z obligacji USA, aby wywołać spory ruch na rynkach rozwijających się (np. u nas).

Jeśli ta analogia miałaby się utrzymać po raz kolejny, to naszą giełdę czekają wzrosty, które będą skutkiem wykruszania się inwestorów z amerykańskich obligacji, które oferują coraz mniejsze zyski.

Brak komentarzy:

Prześlij komentarz