Pomimo ostatnich "powirusowych" obniżek stóp procentowych w Polsce, otrzymanie nowego kredytu jest obecnie trudniejsze niż wcześniej. Odpowiadają za to zaostrzone kryteria kredytowe, co w prostych słowach oznacza, że banki boją się czy ktoś kto weźmie od nich kredyt za chwilę nie straci pracy lub jego biznes nie upadnie. To jak luźno lub rygorystycznie banki podchodzą do rozdawania kredytów mierzy NBP w swoim cokwartalnym raporcie. Dziś sprawdzimy czy w przeszłości mieliśmy już do czynienia z podobną sytuacja na rynku kredytowym, a jeśli tak to czego możemy spodziewać się po zachowaniu giełdy.

W najnowszym raporcie NBP w kategorii: "kryteria i warunku udzielania kredytów konsumpcyjnych" możemy znaleźć taki wykres:

Pokazuje on ekstremalną skalę spodziewanych utrudnień w otrzymaniu kredytu konsumpcyjnego. Ma ona wynieść ok. -96% (im niższa wartość na wykresie tym bardziej zaostrzone kryteria udzielania kredytów), co w skrócie oznacza, że otrzymanie takiego kredytu przez pewien czas będzie mocno utrudnione lub będzie znacznie droższe niż wcześniej. W raporcie możemy przeczytać, że banki zaostrzyły wszystkie możliwe parametry tj:

- zwiększyły marżę kredytową

- podniosły pozaodsetkowe koszty kredytu

- podniosły wymagane zabezpieczenia

- zmniejszyły maksymalną kwotę kredytu

- zmniejszyły maksymalny okres kredytowania

Obecna wartość dzisiejszego wskaźnika, w wersji z roczną średnią ruchomą to -31%. Zobaczmy co działo się w przeszłości, gdy wskaźnik spadał poniżej -30%:

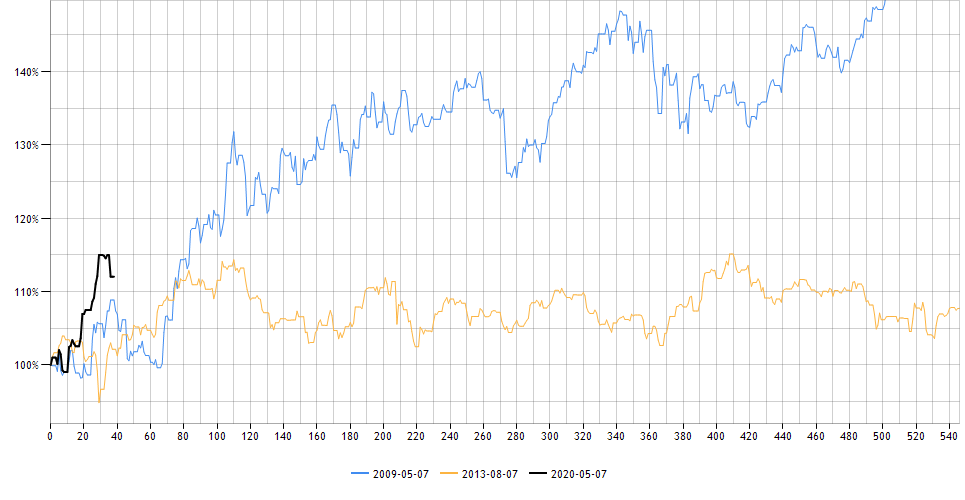

dalsze ścieżki WIG (1,5 roku):

Niestety mamy tylko dwa przykłady z przeszłości, ale dalsze ścieżki giełdy są zaskakująco pozytywne. Oba scenariusze oznaczały hossę (choć w scenariuszu żółtym), całe wzrosty z hossy pojawiły się jeszcze przed pojawieniem się sygnału.

Wytłumaczenie tego zjawiska możemy znaleźć w puencie poprzedniego artykułu:

"Dynamiczne zaostrzenie prognoz kryteriów udzielania krótkoterminowych kredytów przez banki dla małych i średnich przedsiębiorstw, jest sygnałem, że strach w pełni rozlał się już na rynku i giełda będzie miała tendencję do wzrostów."Co ważne, gdyby zaostrzenie kryteriów kredytowych było wyłącznie skutkiem ostatnich zamrożeń, to można by podejrzewać, że strach nie miał wystarczająco dużo czasu aby rozlać się na rynkach, ale wiedząc, że kryteria kredytowe były regularnie zaostrzane już od wielu lat, być może miał.

Oznacza to, że spadek dzisiejszego wskaźnika poniżej -30% odczytujemy analogicznie do przeszłości, a wiec odbieramy go pro-wzrostowo w perspektywie najbliższego 1,5 roku.

Brak komentarzy:

Prześlij komentarz