Kilka lat temu zebrałem kryteria, które pozwalają wybierać spółki zgodne z założeniami znanych strategii inwestycyjnych takich jak: Magiczna Formuła, F-Score Piotroskiego, PEG Petera Lyncha, strategia wartości Kirkpatricka i strategia zyskowności Martina Zweiga.

Testy historyczne oparte na danych z GPW za lata 2006 r. – 2014 r. pokazały, że wszystkie te strategie są w długim terminie zyskowne i po uwzględnieniu kosztów transakcyjnych, spreadów przy zakupie i sprzedaży oraz podatków, zachowują się porównywalnie lub lepiej niż indeks WIG.

Dziś zobaczymy jak strategie te poradziły sobie na trudnym w ostatnich miesiącach rynku. Aby mieć porównanie tego, jak dana strategia zachowała się w czasie niedawnych spadków, do tego jak zachowywała się wcześniej, nasz dzisiejszy test zaczniemy dokładnie 2 lata temu, w maju 2016 r.

Przez ostatnie 2 lat indeks WIG poradził sobie znakomicie zyskując +26% (średnio 12% rocznie),

Jednak złudne wrażenie, że był to okres sielanki na rynku, dobrze klaruje spojrzenie na, znacznie lepiej skorelowany z szerokim rynkiem, indeks sWIG80.

Indeks ten przez pierwszy rok rósł, a przez drugi spadał, kończąc dwuletni okres z wynikiem bliskim zeru. Oto wyniki poszczególnych strategii w tym samym okresie. (Testy odbyły się z założeniem, że maksymalnie w portfelu może być 10 spółek, po 10% kapitału każda).

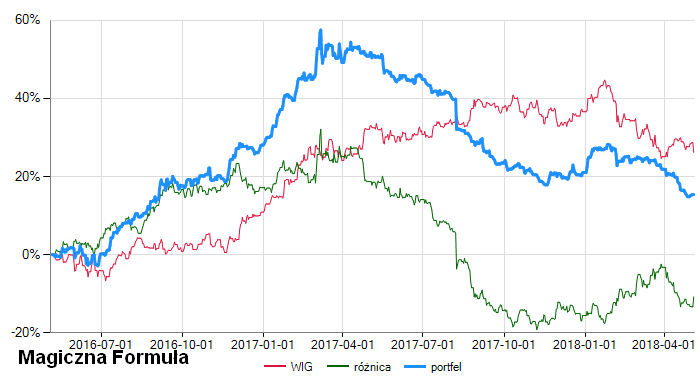

1. Magiczna Formuła – Joel Greenblatt

Jest to jedna z lepiej zbadanych strategii inwestycyjnych. Testy historyczne różnych autorów dochodzą do wniosku, że jest ona w stanie bić rynek o ok. 2% -5%rocznie. Strategia ta bazuje na poszukiwaniu spółek, które łączą wysoką rentowność z niską wyceną rynkową. Oto jej krzywa kapitału za ostatnie 2 lata.

Łączny zysk za 2 lata, który możemy odczytać z wykresu to +15,4%, jednak po uwzględnieniu 3 rodzajów kosztów (spready przy kupnie i sprzedaży, prowizje maklerskie, podatki) i obliczeniu skumulowanej rocznej stopy zwrotu (tzw. CAGR na rękę), Magiczna Formuła kończy test z zyskiem +3,3% rocznie.

Największym sukcesem Magicznej Formuły było wytypowanie do portfela producentów gier takich jak CDR czy 11B, które są odpowiedzialne za główne zyski. Niestety zakupy te zostały zrównoważone przez te mniej udane jak PBG, które straciło w badanym okresie niemal 100%. Ogólna trafność typowanych spółek była dobra i wyniosła 63%, co oznacza, że niemal 2 na każde 3 transakcje kończyły się zyskiem.

2. F-Score Joseph Piotroski

Strategia ta opiera się na dziewięciu zero-jedynkowych kryteriach, które idealna spółka powinna spełniać. W zamyśle ma ona wyszukiwać spółki stabilne, wypłacalne, rentowne, a jednocześnie poprawiające swoją kondycję. Oto wykres krzywej kapitału dla portfela opartego o F-Score:

Łączny zysk na wykresie to +19,8%. CAGR na rękę wynosi w tym wypadku +5,0%. Oznacza to, że strategia poradziła sobie znacznie gorzej niż indeks WIG, jednak nieco lepiej niż szeroki rynek. Strategia ta w 2 lata dokonała aż 38 transakcji, na których osiągnęła trafność +55%, jednak za ogromną większość łącznego zysku (widoczną na wykresie na początku 2017 r.) odpowiedzialna jest pojedyncza spółka. F-Score słusznie w sierpniu 2016 r. wytypował AGT jako potencjalną perełkę. Do czasu sprzedaży pół roku później, jej cena wzrosła o niemal +200%. Największym nietrafionym strzałem była LBW.

3. PEG - Peter Lynch

Jest to strategia, która preferuje spółki tanie z punktu widzenia wskaźnika C/Z, z jednoczesną wysoką dynamiką zysku netto. Oto wykres jej krzywej kapitału:

Strategia przez cały okres testu zachowywała się relatywnie stabilnie. Zysk z wykresu to +21,0%. Po uwzględnieniu kosztów CAGR na rękę wynosi +3,9%. Trafność zyskownych inwestycji to 59%. W odróżnieniu od poprzedniej strategii, tu nie mieliśmy do czynienia z jednym złotym strzałem, a zysk wynika z łącznej pracy wielu spółek. Najbardziej bolesnym momentem dla strategii była inwestycja w ITM (dawniej BRI). Na wykresie moment rozczarowania tą spółką widać w okolicy marca 2017 r.

4. Charles Kirkpatrick – wartość

Jest to prosta strategia skupiająca się na połączeniu trzech elementów: trendu wzrostowego, niedowartościowania spółki względem przychodów i dynamice zysku operacyjnego. Oto wykres jej krzywej kapitału:

Strategia poradziła sobie w badanym okresie rewelacyjnie. Jej zysk z wykresu to +66%, a po uwzględnieniu kosztów CAGR na rękę to aż +24,6%. Osiągnęła trafność na poziomie 63%, a jej zysk wynikał z wielu skutecznych inwestycji (jak np. KZS, BRS czy MRB) połączonych z brakiem dużych strat (najgorszą inwestycją była spółka GRI, na której strata wyniosła zaledwie -19%). To sprawiło, że strategia Kirpatricka zdecydowanie pobiła nie tylko indeks sWIG80, ale również ponadprzeciętnie silny w tym okresie WIG.

Co ciekawe strategia ta osiągnęła swój rewelacyjny wynik mając portfel wypełniony akcjami średnio tylko w 44%. Dokładny wykres zmiany zaangażowania w akcje wygląda następująco:

Okresy gdy zaangażowanie w akcje było mniejsze niż 100% były tymi, gdy zbyt mało spółek spełniało kryteria strategii, przez co nie udawało się wypełnić portfela w całości.

5. Martin Zweig

Ta strategia skupia się na wysokiej i powtarzalnej dynamice przychodów i zysków. Oto wykres jej krzywej kapitału:

Zysk z wykresu to 4,2%. Po uwzględnieniu kosztów CAGR na rękę wynosi -4,0%. Strategia bardzo ładnie zaczęła test, osiągając ogromne zyski na wielu wytypowanych spółkach, jednak te same spółki szybko zaczęły rozczarowywać niwelując niemal cały zysk. Trafność wyniosła 49%. Najlepszymi inwestycjami były WLT i CDR. Najgorszą ITM (dawniej BRI).

Podsumowując, wszystkie strategie poza ostatnią (Martina Zweiga) osiągnęły w trakcie ostatnich 2 lat dodatni zysk „na rękę” bijąc tym samym indeks sWIG80. Jednocześnie był to okres, w którym indeks WIG zachowywał się ponadprzeciętnie, w związku z czym tylko strategia Kirkpatricka była w stanie go pokonać. Poniższa tabelka pokazuje jak mają się wyniki poszczególnych strategii osiągnięte w czasie tego testu, do wyników z wcześniejszych testów historycznych przeprowadzonych na większym oknie czasowym:

Brak komentarzy:

Prześlij komentarz