Ponad 1,5 roku temu zauważyliśmy ciekawą zależność pomiędzy ceną złota i srebra. Srebro jest głównie metalem przemysłowym, co oznacza, że jego cena rośnie wtedy gdy światowe PKB przyspiesza (większa produkcja = większe zapotrzebowanie na srebro). Złoto z kolei, traktowane jest głównie jako zabezpieczenie na trudne czasy. Jego cena rośnie wraz ze strachem inwestorów przed globalnym krachem.

Dzięki temu podziałowi, momenty:

- gdy złoto jest drogie w stosunku do srebra, możemy interpretować jako okresy, gdy realny przemysł ma problemy, a inwestorzy nie mają ochoty ryzykować (świat spodziewa się najgorszego).

- gdy złoto jest relatywnie tanie w stosunku do srebra, możemy interpretować jako okresy gdy każdy jest chciwy, PKB krajów pięknie rosną, a apetyty inwestorów są rozbudzone (świat spodziewa się wiecznego "prosperity").

Jak nie trudno się domyślić, nasza poprzednia analiza pokazała, że tego typu wskaźniki należy traktować kontrariańsko. Na poniższym obrazku zaznaczyłem 4 momenty, gdy złoto było ekstremalnie drogie w stosunku do srebra:

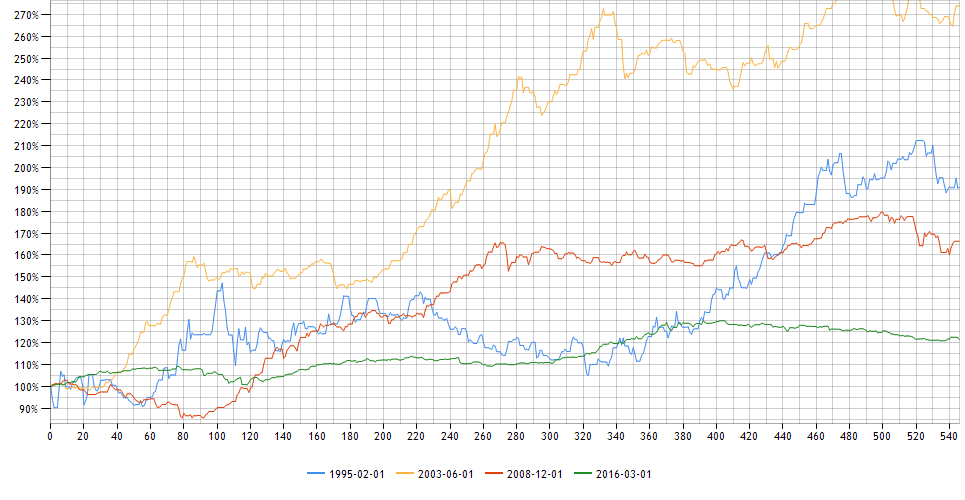

Dalsze ścieżki indeksu sWIG80 po tych sygnałach wyglądały następująco:

Wnioski nasuwają się same: Okresy, gdy złoto jest ekstremalnie drogie w stosunku do srebra są idealne do rozpoczęcia inwestycji w akcje.

Co ciekawe, ten wskaźnik ten ma dwa razy dłuży okres niż standardowy cykl giełdowy (hossa-bessa). Poniżej ładnie widać, że sygnał wejścia w akcje (pionowe czarne linie) pojawiały się dokładnie co drugą hossę (zielone strzałki).

W ten sposób patrzyliśmy na ten wskaźnik do tej pory. Jednak w ostatnim czasie wskaźnik zachował się inaczej niż zwykle. Standardowo, po wyrysowaniu szczytu na stosunku ceny złota do srebra, na rynkach akcji zaczynała się hossa, a stosunek złota do srebra zaczynał spadać. Tym razem po początkowym delikatnym obniżeniu stosunku złoto vs srebro, wskaźnik znów zaczął rosnąć

Obecna wartość (76%), jest bliska wysokości niemal wszystkich poprzednich szczytów. Oznacza to, że po ostatnim sygnale zakupu akcji (z marca 2016 r.) inwestorzy nie zachowali się tak jak standardowo, tylko nadal pozostali w trybie strachu i ochrony kapitału.

Dwa największe pęknięcia baniek inwestycyjnych z ostatnich 20 lat, które najlepiej widać na wykresie giełdy w USA...

... następowały przy stosunku złota do srebra wynoszącym ok. 55%. Obecne 76% sugeruje, że wciąż brakuje inwestycyjnej euforii, abyśmy mogli zacząć obawiać się pęknięcia kolejnej bańki.

Co warto zapamiętać z tego artykułu?

Stosunek ceny złota do srebra w przeszłości był dobrym prognostykiem przyszłego zachowania rynku akcji. Jeśli ta zależność nadal jest prawdziwa, to obecnie nadejście wzrostów jest znacznie bardziej prawdopodobne niż nadejście spadków. Bessy należałoby się spodziewać jeśli stosunek "gold vs silver" mocno spadnie. Aktualny stosunek "gold vs silver" można śledzić tutaj.

Brak komentarzy:

Prześlij komentarz