Od czego zależy czy dana waluta się wzmacnia w stosunku do innych, czy słabnie? Jak zwykle od popytu i podaży. Jeśli nagle z jakiegoś powodu cały świat zapragnąłby mieć polskie złotówki w swoich skarbcach, to ta bardzo mocno by się umocniła.

Ale od czego zależy popyt na daną walutę? Głównie od trzech rzeczy:

1. Eksport

Wyobraź sobie, że prowadzisz firmę w Polsce. Produkujesz rowery, które później sprzedajesz w sklepach w całej Europie. Ludzie płacą za rowery w euro, ale ty płacisz pracownikom w złotówkach. Za rozbudowę fabryki też płacisz w złotówkach. Oznacza to, że twój biznes regularnie będzie generował popyt na złotówki. W ten sposób wzmacniasz walutę własnego kraju.

Odwrotnie na walutę działa import. Jeśli Niemiec produkuje rowery i sprzedaje je w Polsce, to zarobione przez niego złotówki zostaną zamienione na euro, gdyż to w tej walucie ponosi on koszty.

Różnica pomiędzy wzmacniającym walutę eksportem i osłabiającym walutę importem jest nazywana eksportem netto.

2. Emigracja

Polak, który ma rodzinę w Polsce, ale większość roku pracuje w Anglii, zwykle nie wydaje wszystkich zarobionych funtów na Wyspach. Raczej stara się, aby przywieźć jak najwięcej pieniędzy do rodziny do Polski. Z punktu widzenia walut, taka osoba regularnie zamienia funty na złotówki. Jest to dobre dla siły złotówki, gdyż generuje na nią popyt, a jednocześnie jest to negatywne dla siły funta, gdyż generuje dla niego podaż.

Odwrotnie działają imigranci. Np. jeśli ktoś z Ukrainy pracuje w Polsce, ale rodzinę ma na Ukrainie to regularnie będzie wymieniał złotówki na Hrywnie i wysyłał je za granicę osłabiając naszą walutę, a wzmacniając swoją.

3. Globalne dywidendy i odsetki

Jeśli kupię np. akcje Microsoftu to regularnie będę otrzymywał dywidendę. Ta dywidenda oryginalnie wyliczona była w dolarach, jednak z racji, że prowadzę konto w złotówkach to automatycznie dolary zostaną sprzedane (dolar osłabnie), a kupione zostaną złotówki (złotówka się wzmocni). Podobny efekt mają wszelkiego rodzaju spłaty kredytów, gdzie np. polska firma pożyczyła kiedyś pieniądze niemieckiej firmie i teraz otrzymuje spłaty wraz z odsetkami.

----

Okazuje się jednak, że popyt wygenerowany w ramach każdego z tych 3 punktów ma różny wpływ na gospodarkę, a wszystko zależy od tego do kogo trafiają pieniądze. Już tłumaczę:

Najlepsze dla gospodarki są napływy środków od emigrantów pracujących za granicą, gdyż te pieniądze w większości trafiają do rodzin mało i średnio zamożnych i są wydawane na konsumpcję w kraju. Dla gospodarki - rewelacja.

Drugi w rankingu korzyści jest popyt na walutę wytworzony przez eksport netto, gdyż zyski z niego trafiają głównie do krajowych firm, które część zarobionych pieniędzy inwestują w gospodarce. Pozostała część to zarobki dyrektorów itp. u których ten dodatkowy wpływ nie spowoduje zwiększonych wydatków w gospodarce, gdyż już wcześniej mieli dużo pieniędzy.

Najniżej w rankingu są globalne dywidendy i odsetki. Zwykle właścicielami zagranicznych inwestycji są osoby dość zamożne. W takim przypadku, otrzymanie dodatkowej dywidendy nie spowoduje zwiększonych wydatków w kraju, a więc nie przełoży się na wzrost gospodarki.

Idealnie dla kraju byłoby, gdyby jak najwięcej popytu na pieniądz pochodziło właśnie od tych standardowych osób i firm, które zarobione pieniądze pchną dalej w tryby gospodarki. Zobaczmy jak w praktyce wygląda to dla poszczególnych krajów.

Stany Zjednoczone USD

Czerwona linia pokazuje popyt na walutę wynikający z eksportu netto. Niebieska linia to popyt wynikający z pozostałych powodów.

Okazuje się, że Stany mają ogromny niedobór eksportu (Ameryka żyje na kredyt).

Największy dolarowy odpływ miał miejsce w 2007 roku tuż przed pęknięciem bańki na nieruchomościach. Późniejsze wzrosty (2009r. i 2013r. - 2014r.) mogą napawać optymizmem, ale fakt, że pokrywały się bardzo ładnie z programami drukowania pieniędzy sprawia, że ich trwałość jest wątpliwa. Gdy tylko zakończył się program dodruku w USA (jesienią 2014 r), czerwona linia przestała rosnąć.

Na pozostałych polach (odsetki, imigranci) popyt na dolary jest lekko dodatni, lecz na tyle mało, że nie rekompensuje braków w eksporcie.

Co ciekawe, przez cały ten czas, gdy realny popyt na dolary spada, kurs dolara w stosunku do koszyka walut praktycznie się nie zmienił.

Dlaczego dolar nie słabnie pomimo spadającego realnego popytu na niego od ponad 20 lat? Hipotez jest kilka, ale najbardziej prawdopodobne wyjaśnienia są dwa:

- USA jest kluczową potęgą militarną świata, a to w pewien niefinansowy sposób jest dodatkowym gwarantem siły waluty. (Podobna sytuacja miała miejsce na funcie brytyjskim, gdy jeszcze to Anglia była główną siłą militarną świata).

- W obecnym momencie niemal wszystkie rozliczenia transakcji za główne paliwo świata (ropę naftową) są dokonywane w dolarach. To tworzy dodatkowy (nieco przymusowy) popyt na dolary. Dopóki przymus rozliczania się w dolarach za ropę nie zniknie, dopóty mały realny popyt na dolary będzie otrzymywał pomoc w postaci tego wymuszonego.

Japonia JPY

Japonia ma zupełnie inny problem z walutą niż Stany. O ile sam bilans importu / eksportu nie jest ogromnym problemem, gdyż od 2004 roku coraz bardziej oscyluje w okolicach zera. To popyt na jeny z pozostałych źródeł regularnie rośnie od 2000 r. Co to za pozostałe źródła. Japonia nie ma zbyt wielu emigrantów rozsianych po świecie, więc cały wzrost niebieskiej linii jest związany z popytem dywidendowym / odsetkowym.

Bardzo niskie stopy procentowe Japonii w stosunku do innych krajów świata przez wiele lat sprawiały, że to właśnie w Jenach inwestorzy chętnie brali kredyty na swoje przedsięwzięcia realizowane w innych krajach. Dzięki temu obywatele / instytucje japońskie regularnie otrzymują coraz więcej dywidend z posiadanych zagranicznych aktywów oraz odsetek od udzielonych kredytów.

Problem polega na tym, że w naszym rankingu, ten rodzaj popytu jest najgorszym możliwym, gdyż powoduje wzrost kursu waluty, ale nie przekłada się na realny wzrost gospodarczy.

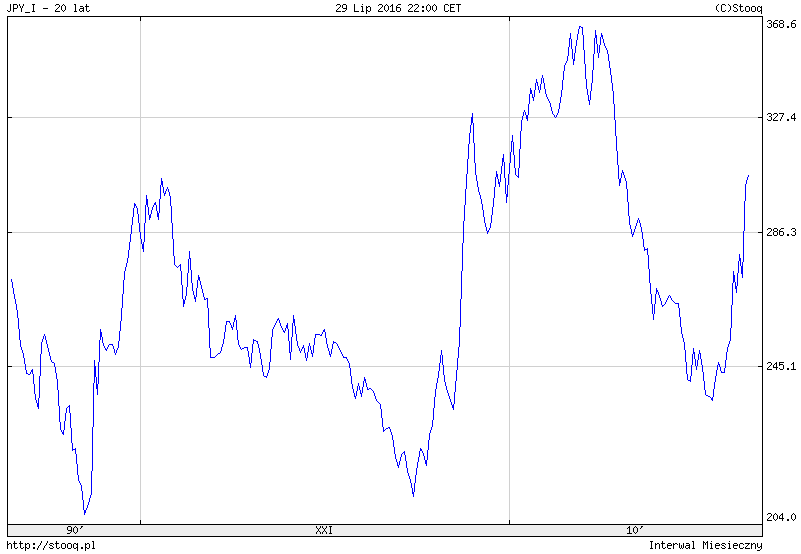

Patrząc na kurs jena w stosunku do koszyka walut, ładnie widać, że regularnie się wzmacnia. Zarówno kolejne dołki, jak i szczyty są coraz wyżej.

Obecnie trwa kolejny silny wzrost kursu Jena, co pokrywa się z jego długoterminowym kierunkiem.

Wielka Brytania GBP

Sytuacja Wielkiej Brytanii (UK) przypomina tę, którą mają Stany, jednak tu przybrała znacznie bardziej zaawansowaną formę. Funt jest na tyle silny, że nieprzerwanie od 1998 r. UK nie jest w stanie wytworzyć eksportu netto, który wspomógłby gospodarkę. Do tego UK ma ogromny problem z imigrantami, którzy zarabiają w funtach, ale nie wydają w nich, tylko wysyłają pieniądze do swoich bliskich w rodzinnych krajach. Skalę tego zjawiska pokazuje niebieska linia.

Na realną poprawę sytuacji UK może liczyć dopiero, gdy uporządkuje przepisy związane z imigracją, a to nastąpi dopiero po opuszczeniu Unii Europejskiej. Do tego czasu funt nie ma szans na długoterminowe umocnienie się.

Ładnie widać to na wykresie funta w stosunku do koszyka walut:

Kierunek jest tylko jeden i nic nie wskazuje na to, aby szybko miał się zmienić.

Strefa Euro EUR

Strefa Euro nie jest jednorodna pod względem popytu na walutę i gdyby każdy kraj znów miał swoją własną to ich losy potoczyłyby się w bardzo różny sposób. Jednak z punktu widzenia zależności między-walutowych dziś całą Strefę potraktujemy jako jedność.

Okazuje się, że Strefa Euro jest pierwszym "krajem" w naszym zestawieniu, w której eksport netto ma większe znaczenie dla popytu na walutę niż pozostałe czynniki. Aż do 2012 roku Strefa Euro pozostawała mniej więcej neutralna z punktu widzenia popytu / podaży na walutę, jednak od 2012 r. zaczęła naprawdę mocno rozwijać się w tej kwestii.

Co ciekawe za praktycznie cały nadwyżkowy eksport Strefy Euro odpowiadają Niemcy:

Oznacza to, że to właśnie ich gospodarka przede wszystkim korzysta ze wspólnej waluty. Pozostałe kraje jeszcze do niedawna miały ujemny eksport netto, co oznacza, że równoważyły one Niemcom ich dodatnie wyniki. Był to stan idealny dla Niemców, gdyż mogły eksportować bardzo dużo, bez wzmacniania swojej waluty.

Wzrosty eksportu w krajach strefy Euro zapoczątkowane w 2009 r. datami bardzo ładnie wpasowują się w 3 programy skupu aktywów, co daje duże prawdopodobieństwo, że jest to sztuczny popyt. W USA po zakończeniu programów QE popyt ten zaczął spadać. Czy tak samo będzie w przypadku strefy Euro?

Przez ostatnie lata kurs Euro do koszyka walut praktycznie się nie zmienił.

Obecny trend eksportowy jest taki, że dopóki w Europie trwa skup aktywów, to euro powinno zyskiwać na silne. Jest to jednak kruchy wzrost, gdyż problemy europejskich banków są coraz lepiej widoczne i jeśli zabraknie sztucznego popytu to całość może się zawalić.

Szwajcaria CHF

Szwajcaria jest taką drugą Japonią. Krajem, w którym z racji bardzo niskich stóp procentowych inwestorzy / instytucje całego świata biorą kredyty. Do tego, znacznie lepiej niż Japonia radzi sobie z eksportowaniem swoich dóbr. Obie te kwestie łącznie tworzą ogromny popyt na franki i sprawiają, że jego kurs ciągle rośnie i nie chce przestać.

Dodatkowo nic nie wskazuje na to, aby popyt na franki w najbliższym czasie miał spaść.

Wnioski:

- Przede wszystkim dzisiejszy wpis pokazuje, że nie tylko import / eksport ma wpływ na popyt na walutę. Równie ważne (o ile nie ważniejsze) są pozostałe czynniki jak np. imigranci w UK oraz ekstremalnie niskie stopy procentowe Japonii.

Na podstawie tej analizy możemy też stworzyć długoterminową prognozę dla poszczególnych walut:

- Dolar - Zaufanie do dolara spada w szybkim tempie, jednak dopóki Ameryka pozostaje główną potęgą militarną, a rozliczenia za ropę rozliczane są właśnie w dolarach nie ma sensu obstawiać jego osłabienia. Jeśli jednak w jakiś sposób doszłoby do zmiany tych warunków (prędzej zmienią się standardy rozliczeniowe za ropę niż ranking militarny), to dolar będzie w tarapatach. W skrócie USD pozostawiamy bez prognozy.

- Funt - Funt jest takim drugim dolarem tylko bez przywilejów jakie ma tamten. Zaufanie do funta maleje w bardzo szybkim tempie. W skrócie obstawiamy dalsze osłabianie się GBP.

- Frank i Jen - Oba te kraje są podobne pod kątem dzisiejszego wskaźnika. Dopóki będą kontynuować obecną politykę niskich stóp to ich waluty będą się dalej wzmacniać. W skrócie obstawiamy dalsze umocnienie dla CHF i JEN.

- Euro - Z gospodarczego punktu widzenia popyt na Euro rośnie, więc jeśli już to raczej powinniśmy obstawiać umocnienie się Euro niż jego osłabienie. Niestety w przeciwieństwie do pozostałych krajów, Strefa Euro jest bardzo niejednorodna i jest to większy problem niż mogłoby się wydawać. W skrócie EUR pozostawiamy bez prognozy.

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

Brak komentarzy:

Prześlij komentarz